关于制造企业加强成本核算的若干思考

打开文本图片集

一、制造企业加强成本核算概述

(一)制造企业的成本核算的内容

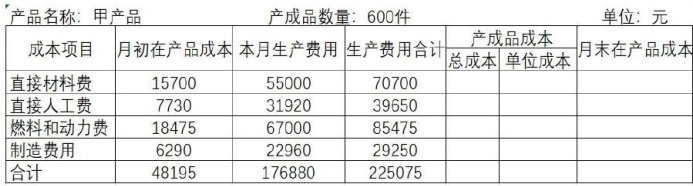

制造企业的成本核算是指针对特定的成本对象(如产品、服务或部门),将在企业生产经营过程中所发生的各种耗费进行归集和分配,从而确定其总成本和单位成本的方法。

制造企业成本核算内容主要包括直接材料、直接人工和制造费用三大核心项目。其中,直接材料是指构成产品实体或有助于形成产品的原材料、辅助材料、外购半成品、燃料、动力等;直接人工是指直接从事产品制造的生产工人薪酬,包括工资、奖金、津贴、补贴及福利费;制造费用是指生产单位为组织管理生产发生的间接费用,如管理人员工资、折旧费、水电费、停工损失等。(剩余5237字)