公共数据开放能否促进企业审计质量提升?

——来自省级政府公共数据开放平台上线的准自然实验

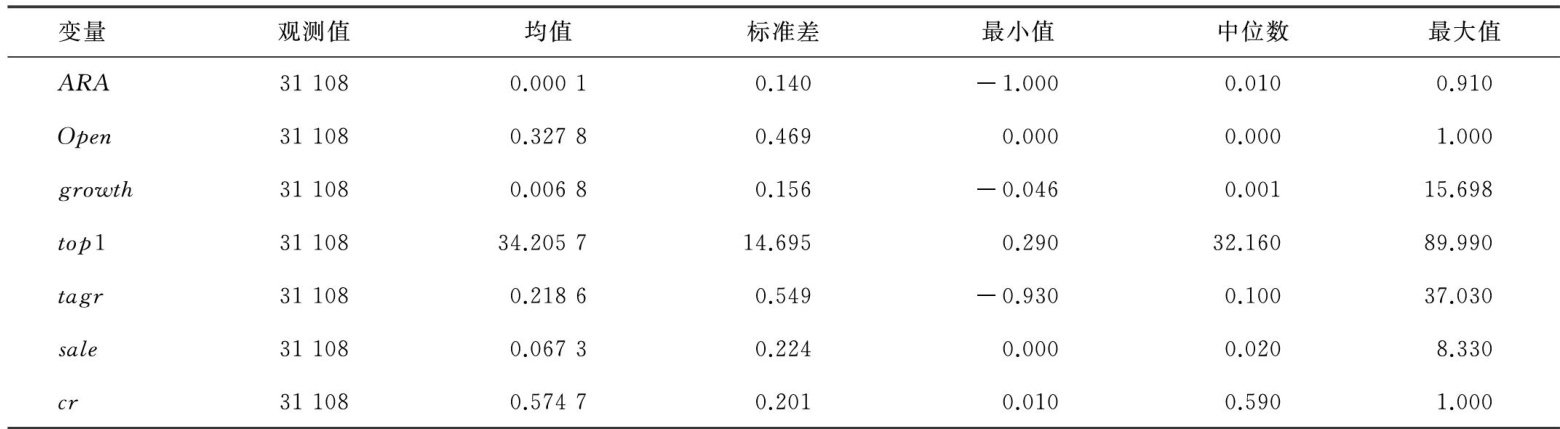

打开文本图片集

关键词:公共数据开放;审计质量;经营环境;信息披露;内控审计报告 中图分类号:F239;F270;F49 文献标识码:A doi:10.3969/j.issn.1672-2272.202504031

Can Public Data Opening Promote the Improvement of Enterprise Audit Quality? A Quasi-natural Experiment from the Provincial Government's Public Data Opening Platform

Lin Xinyue (Schoolof Economics,NanjingAuditUniversity,Nanjing21l815,China)

Abstract:The mechanisms and effects of public data openness on corporate audit quality require empirical validation.Using data from A-share listed companies spanning 2O06-2022,the study conducted empirical analysis employing a diffrence-in-differences (DID)model.Results indicate that public data openness significantly enhances audit quality,primarily through improving the external business environment and strengthening internal information disclosure quality.Enterpriseswith higher digitalization levels and greater audit fees exhibit more pronounced improvements in audit quality. The disclosure of internal control audit reports further amplifies this positive efect via signaling and synergistic mechanisms.This research elucidates the intrinsic mechanisms through which data elements empower audit oversight,provides empirical evidence for optimizing data openness policies and enhancing audit quality,and holds significant value for improving governance systems and risk prevention.

Key Words:Public Data Opening;Audit Quality;Business Environment;Information Disclosure;Internal Control Audit Report

0 引言

随着信息技术飞速发展,推动公共数据开放已成为促进数字经济发展与提升政府治理能力的重要举措。(剩余13205字)