环境信息披露质量与财务绩效互动效应研究

打开文本图片集

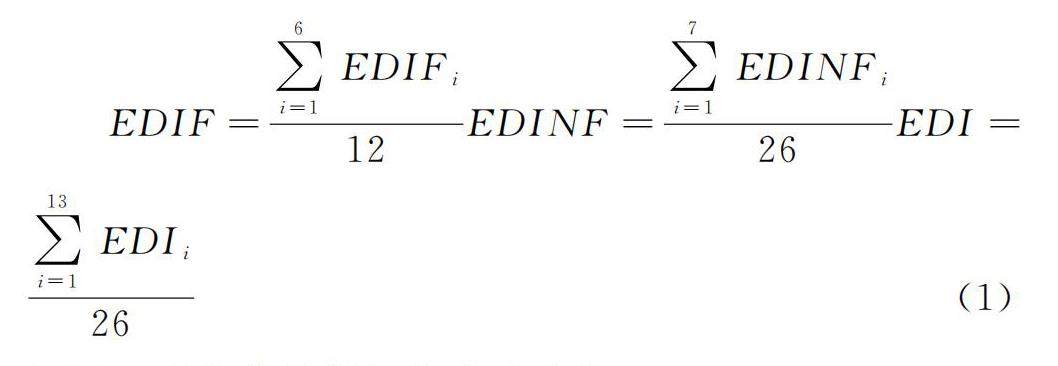

摘 要:在坚持绿色发展,构建低碳产业体系的大背景下,对2015-2019年484家重污染行业上市企业进行实证分析,通过构建环境信息披露质量体系和财务绩效体系,用格兰杰因果检验法、耦合模型、耦合协调模型、脱钩模型来研究环境信息披露质量与财务绩效的因果关系、匹配程度以及脱钩程度。研究表明:财务绩效是企业进行环境信息披露的格兰杰原因,我国的重污染行业上市公司的环境信息披露质量体系和财务绩效体系总体而言处于较低水平的良性耦合阶段、两个系统处于弱脱钩状态。(剩余8048字)