后疫情时代企业商誉减值准备计提困境与破局之道

打开文本图片集

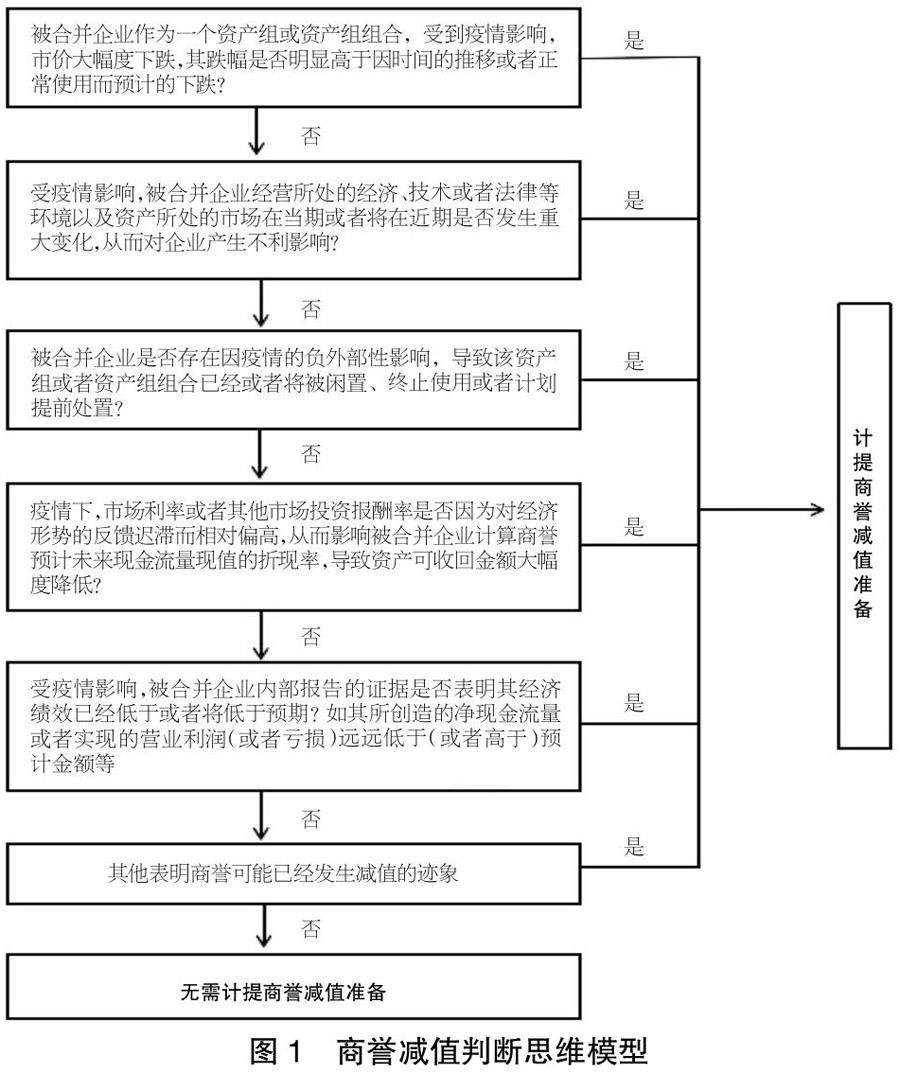

【摘 要】自2020年伊始爆发的新冠肺炎对世界经济产生极大的冲击,负外部性使绝大部分企业难以避免受波及。在这波诡云谲的经济环境中并购与反并购异常活跃,在企业并购中形成的商誉及后续是否计提减值准备在后疫情时代的大环境中具有不可小觑的讨论价值。论文利用A股上市公司的数据为窗口,探究特殊背景下我国企业商誉减值呈现出的特点,剖析以疫情为代表的特殊重大期后事项如何给企业计提商誉减值及相关部门对财务信息披露进行监督造成的困扰,厘清企业方和监管方的破局之道,从而能够深化实务界对商誉减值测试中所涉及选择与决策的理解,为后续实务应对和投资者保护提供有力依据,有助于推进社会和经济整体的持续繁荣和良性发展。(剩余7307字)