上海银行间同业拆借利率的影响因素及其预测分析

打开文本图片集

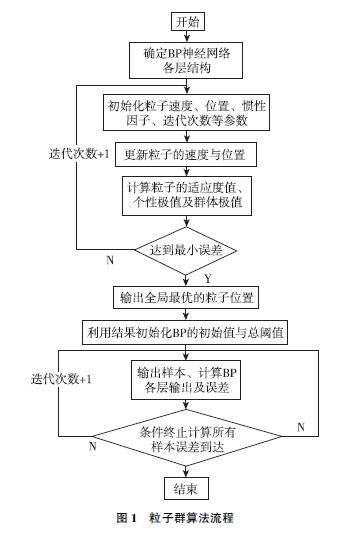

摘 要:预测上海银行间同业拆借利率(Shibor)趋势,对于央行调控货币政策和金融机构创新金融产品进行风险管理具有指导意义。文章基于影响因素初筛结果,构建熵值法模型对Shibor的影响因素进行筛选,剔除掉影响程度较低的影响因素以降低数据冗余。为克服传统BPNN模型收敛速度慢、易陷入局部最优解等问题,文章构建基于粒子群优化的BPNN模型,将筛选后的影响因素输入至PSO-BPNN模型中以实现对Shibor未来趋势的预测。(剩余3821字)