注册帐号丨忘记密码?

1.点击网站首页右上角的“充值”按钮可以为您的帐号充值

2.可选择不同档位的充值金额,充值后按篇按本计费

3.充值成功后即可购买网站上的任意文章或杂志的电子版

4.购买后文章、杂志可在个人中心的订阅/零买找到

5.登陆后可阅读免费专区的精彩内容

打开文本图片集

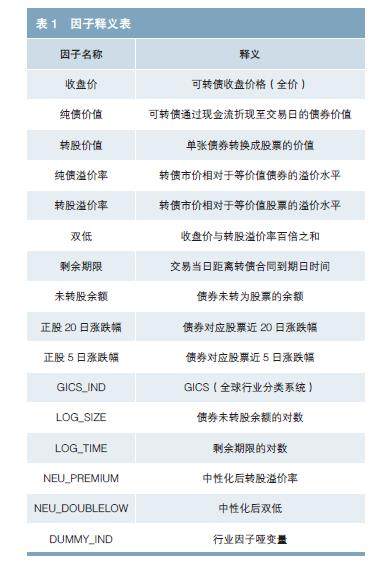

摘要:本文主要研究了转股溢价率、价格、行业分类对我国可转债风险收益特征的影响。研究发现,溢价率水平越低、股性越强的转债,越容易获得高于市场平均值的绝对收益;但偏债属性的转债对组合波动率控制效果更佳,且高景气行业的该类转债更易获得高于市场平均值的风险收益性价比。在此基础上,本文进一步讨论了持牌投资管理机构构建可转债投资组合的思路。(剩余4393字)

登录龙源期刊网

购买文章

可转债投资组合构建思路讨论

文章价格:4.00元

当前余额:100.00

阅读

您目前是文章会员,阅读数共:0篇

剩余阅读数:0篇

阅读有效期:0001-1-1 0:00:00