基于利益相关者视角对医院集团审计的思考

打开文本图片集

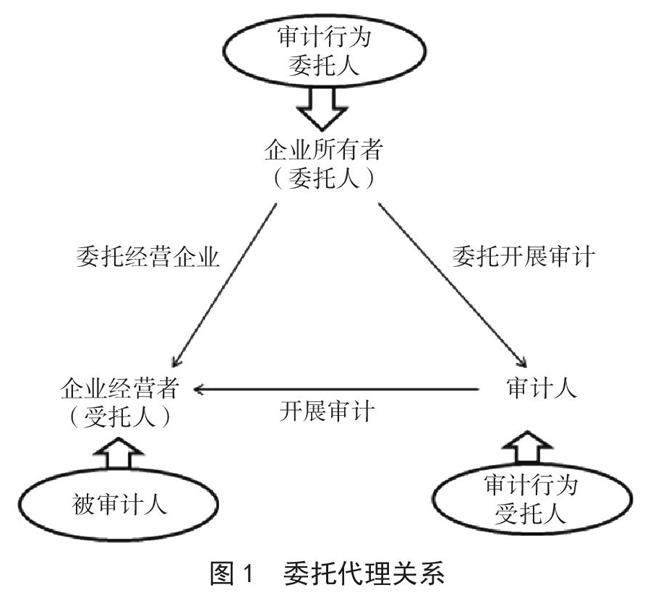

[摘 要]随着医药卫生体制改革逐步深入,医院集团化发展成为新型医院发展模式。相较于传统的公立医院,医院集团组织架构更加复杂,能够调配更多的资源,在其经营管理中更容易受到政府部门、投资方、患者等利益相关者的影响。审计人员在开展审计工作时须考虑各利益相关者的利益诉求,尽量满足他们的期望。文章首先阐述医院集团的概念与发展历史、利益相关者理论与相关审计理论;其次,简述我国医院集团利益相关者的主要类型,以及医院集团审计引入利益相关者理论的原因;接下来,分析我国医院集团审计特点及其现存问题;最后,从利益相关者的视角提出改进医院集团审计模式的建议。(剩余4822字)