政策干预与市场风险

——基于DID模型的平准基金对股票波动率实证检验

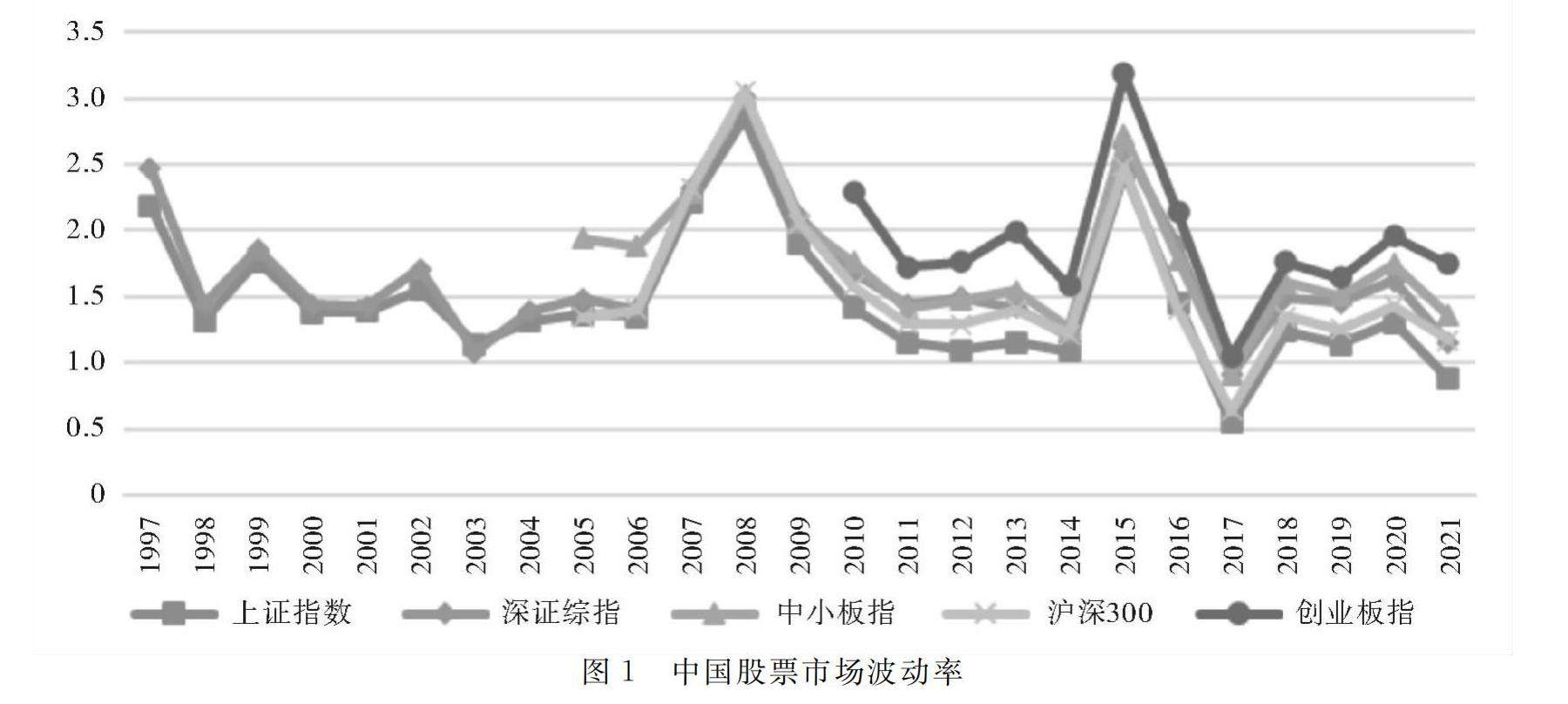

打开文本图片集

摘 要: 政府资金入市是提振股市交易者信心,获得市场流动性和降低市场风险的重要手段。基于中国A股上市公司数据,使用双重差分模型(DID)实证检验了平准基金对中国股票市场风险的积極作用。实证结果表明,平准基金具有显著的维稳效应,引入平准基金使股票波动率降低13.2%。机制研究发现,平准基金主要通过两个渠道来影响市场指数的低波动率:一是通过自身持有股票的低波动率平抑市场整体波动;二是利用其持有股票组合的反向操作对冲其他股票的波动影响。(剩余12528字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。