政府会计改革下公路公共基础设施会计核算难点与对策

——以广西贵港市实践为例

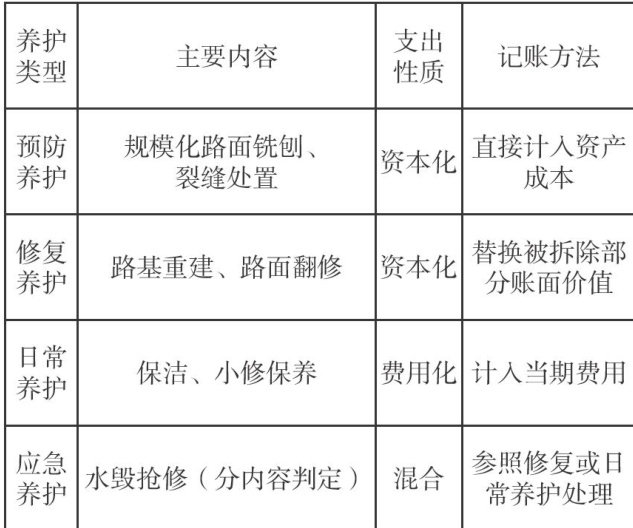

打开文本图片集

一、会计核算政策的变化与实务挑战

1.会计核算政策的变化

政府会计改革以权责发生制为核心,旨在构建全面反映政府财务状况和运行成本的财务报告制度。对此,财政部于2018年1月1日正式实施《政府会计准则第5号—一公共基础设施》(以下简称“第5号准则”),标志着我国政府资产核算进入了新的阶段。该准则首次明确界定了公共基础设施为“政府会计主体为满足社会公共需求而控制的,同时具有以下特征的有形资产:(一)是一个有形资产系统或网络的组成部分;(二)具有特定用途;(三)一般不可移动”。(剩余6818字)