IFVI影响力核算一般方法论2号:测量与评估

打开文本图片集

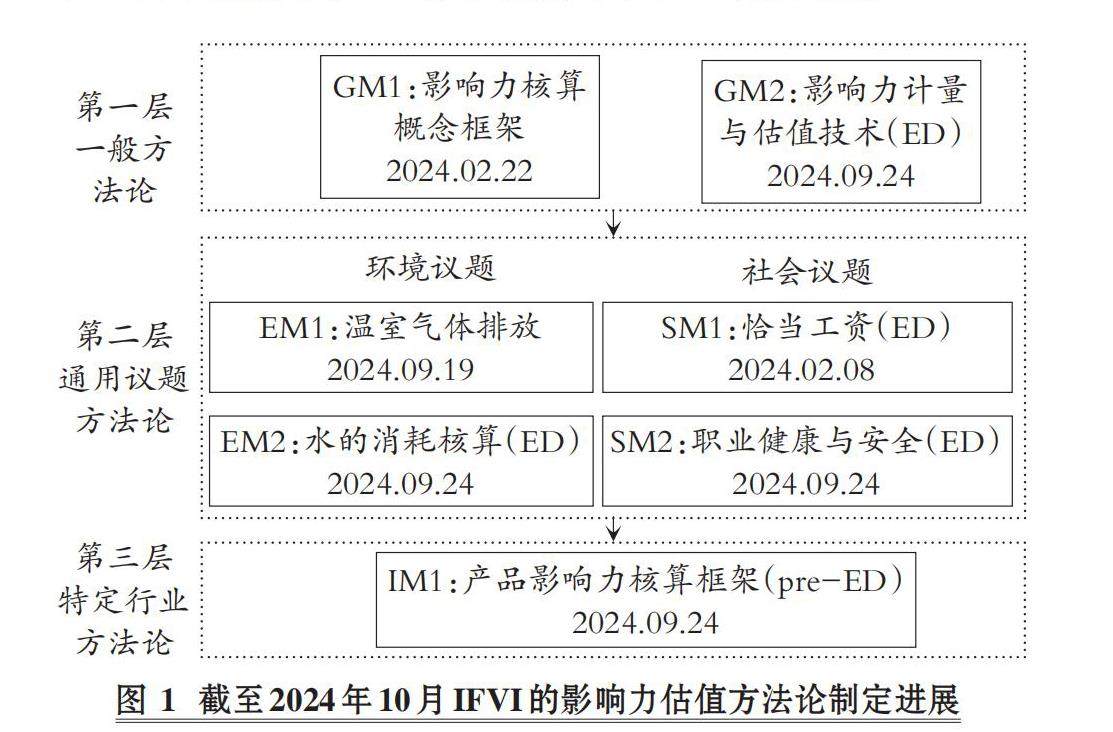

【摘要】2024年9月24日, 国际影响力估值基金会发布了《一般方法论2号: 影响力计量与估值技术》(征求意见稿), 明确了对影响力进行估值应建立在影响力路径的逻辑之上, 具体分为三个步骤: 第一步是估值时对数据要求和影响力驱动因素的识别, 其中数据可以来自一手或二手的实际数据, 也可以采用估计方法, 如外推数据法、 混合法、 投入产出法、 生命周期估计法、 物质流分析法和生产率法等; 第二步是结果和影响力的计量, 将采用OECD的人类福祉衡量框架衡量影响力, 该框架用11个代表当前幸福感的指标和4个代表未来福祉的指标的变化来衡量影响力; 第三步是将第二步得到的影响力货币化, 文件中介绍的货币化核算方法包括成本法、 市场法、 显示性偏好法、 声明偏好法以及主观幸福感估值法。(剩余18377字)