资源配置优化视角下国有企业内审数字化转型

打开文本图片集

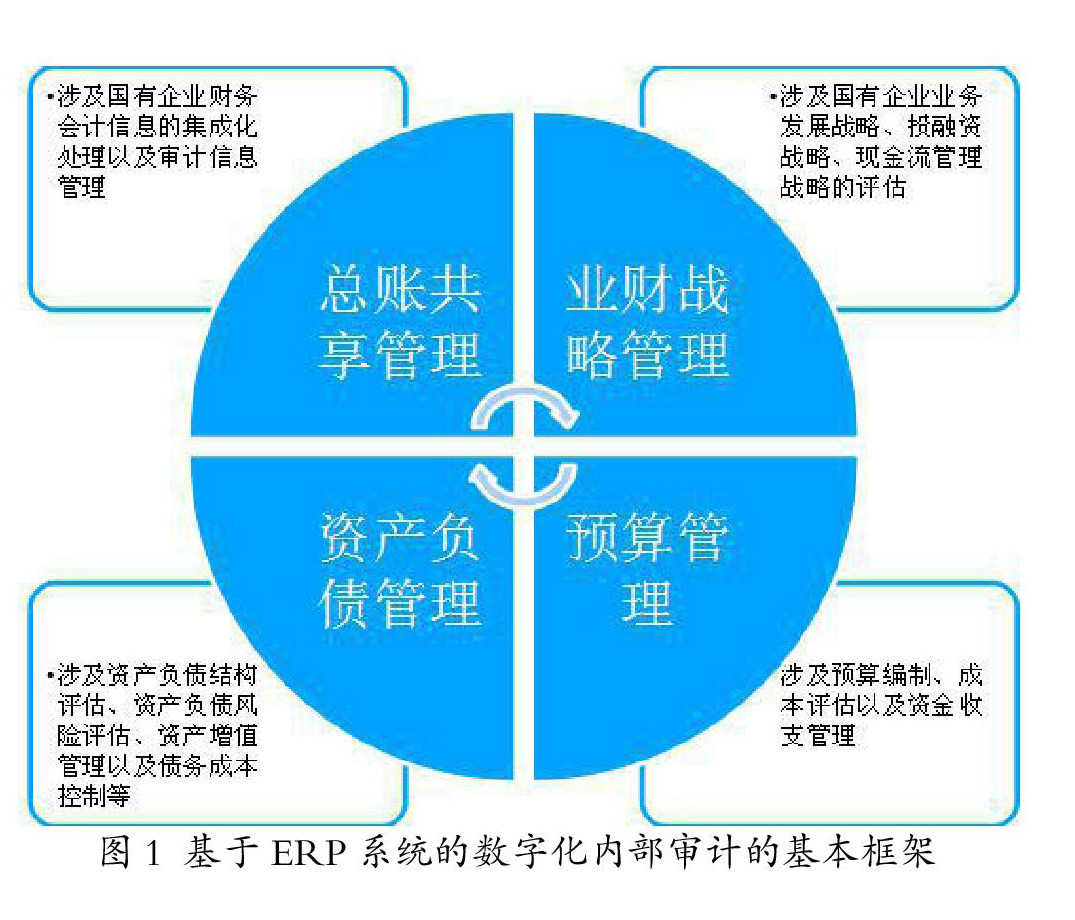

数字化的内部审计制度作为国有企业风险监督防控的关键内容,能够有效识别国有企业的业务经营风险以及财务战略管理风险,并能够促进国有制定科学的经营策略以及战略布局。数字化、智能化的内部审计机制便是国有企业依靠现代化的大数据处理以及云计算技术设计的内部审计管理体系优化方案。数字化内部审计摒弃了碎片化的信息整合以及分析模式,基于财务共享服务模式、ERP资源管理系统实现内部审计信息的全面获取以及处理,进而降低了国有企业内部审计的信息获取成本,并增强了内部审计的风险识别以及预警属性。(剩余4777字)