企业内部审计沟通需求与内容浅析

打开文本图片集

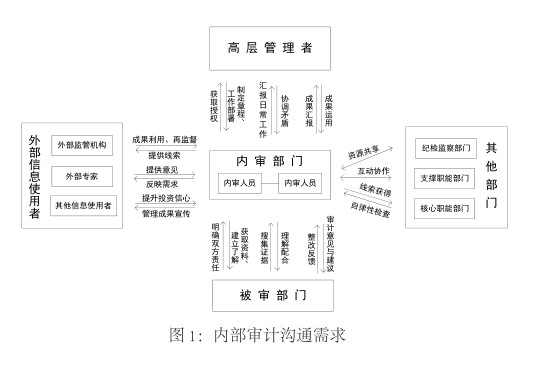

【摘要】沟通是内部审计人员顺利开展工作不可或缺的能力。内部审计沟通涉及多方主体,形成了内部审计部门与高层管理者、与被审部门、与其他部门和与外部信息使用者四组人际关系和审计沟通需求。为满足沟通需求,内部审计人员应从审计理念沟通、审计工作沟通、审计产品营销和人际关系保持四个方面进行提升。

【关键词】内部审计;沟通;人际关系

引言

内部审计是企业风险管理的第三道防线,在公司治理架构中承担着保证职能,内部审计通过参与公司治理、内部控制和风险管理,帮助实现组织目标和价值增值。(剩余3720字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。