建筑企业周转材料内部控制缺陷分析与审计优化

打开文本图片集

传统的建筑周转材料内部控制面临许多问题,对建筑企业成本控制和财务审计工作带来较大的影响。为了提高建筑企业周转材料内部控制水平,企业应积极制定完善的材料内部审计制度,加强周转材料内部控制技术层面的创新,做好经济风险管控,从而提高建筑企业整体管理水平,为实现建筑企业健康发展提供可靠支持。

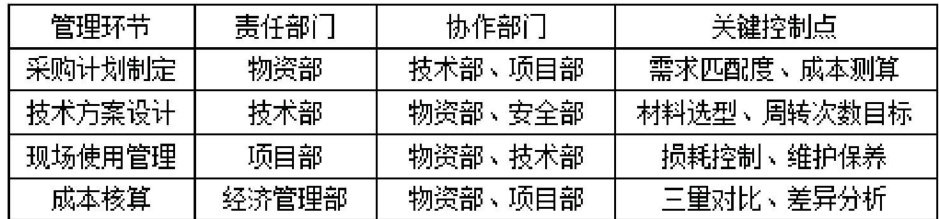

一、建筑周转材料管理特征

建筑周转材料与建筑材料有着本质区别,其通常指的是建筑施工中可以被多次使用且不会认定为固定资产的材料,周转材料在使用过程中价值会逐渐转移,但仍然保持原有材料形态,常见的建筑周转材料包括模板、配件和架料三类,通过周转材料的特殊性,企业在进行周转材料管理时也表现出以下特征:其一,循环使用的周期性。(剩余4625字)