股指期货与现货市场的相关性研究

打开文本图片集

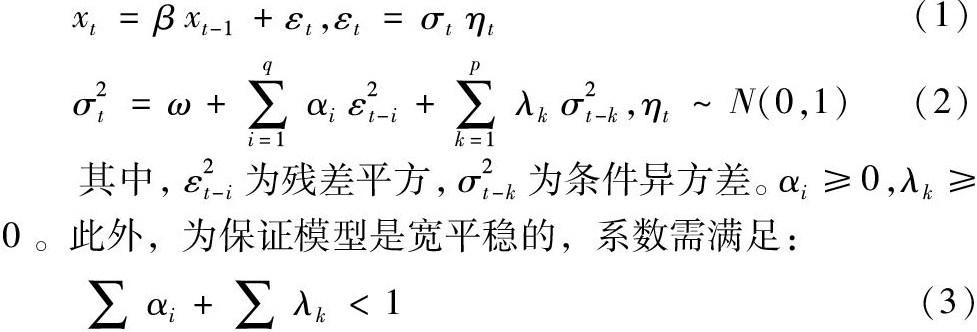

摘 要:文章以沪深300股指期货与沪深300指数的交易数据为实证数据,分别建立引入虚拟变量和股指期货交易数据的GARCH模型,从宏观和微观上探究股指期货与现货市场的相关性。结果显示,在宏观上股指期货具有稳定现货市场波动性的作用,在微观上既存在加剧作用,也存在抑制作用。

关键词: 股指期货;GARCH模型;虚拟变量

中图分类号:F832.5 文献标识码:A 文章编号:1005-6432(2022)02-0042-03

DOI:10.13939/j.cnki.zgsc.2022.02.042

1 引言

2010年4月16日,我国沪深300股指期货合约推出并参与上市交易。(剩余2344字)