国际铜市场与中国军工股指存在相互波动溢出效应吗?

——基于小波变换的实证研究

打开文本图片集

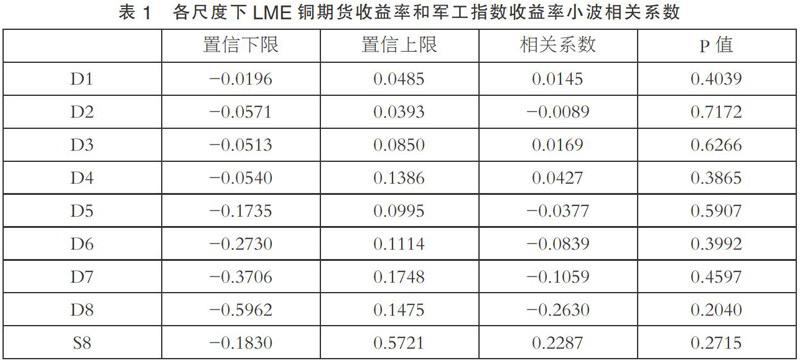

摘要:文章利用2019年12月23日至2020年8月3日LME铜期货收盘价格以及中国军工指数收盘价格的5min 高频数据,采用极大重叠离散小波变换的方法,研究了多尺度的国际铜市场与中国军工市场各自的投资风险及相互的波动溢出效应。实证分析显示,在20min的周期下,存在国际铜市场对中国军工市场的单向波动溢出效应,而在160min的周期下,存在中国军工市场对国际铜市场的单向波动溢出效应,在640min,1280min,以及2560min的周期下,存在国际铜市场与中国军工市场的双向波动溢出效应。(剩余3970字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。