新《会计法》下企业会计信息质量的优化策略

——基于会计信息化与内部控制双视角

打开文本图片集

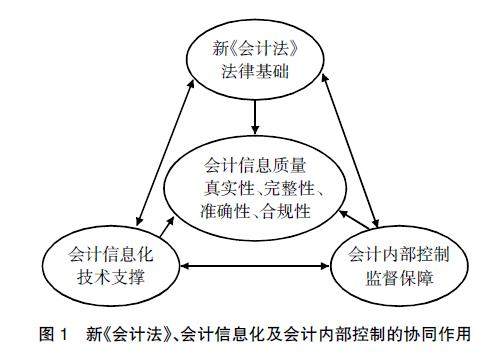

【摘 要】 在数字化转型大背景下,新《会计法》的实施对企业会计信息质量提出了新的挑战和要求。文章聚焦新《会计法》下企业会计信息质量这一主题,从会计信息化和会计内部控制两个视角探讨如何优化企业会计信息质量。首先探讨了新《会计法》、会计信息化、企业会计内部控制的协同作用,其次分析了新《会计法》下企业会计信息质量面临的挑战,最后从会计内部控制认知、会计内部控制体系、会计信息化、平台搭建及会计人员职业数字素养等方面提出了“五位一体”的会计信息质量优化策略。(剩余9171字)