发展新质生产力对税收政策的影响及建议

打开文本图片集

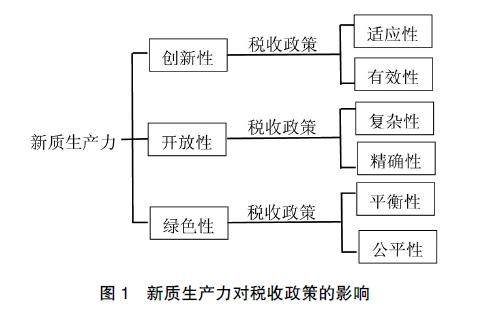

【摘 要】 税收政策作为生产关系的重要组成部分,具有分配收入、配置资源、保障稳定等功能,其受生产力发展制约的同时对生产力具有能动的反作用。发展新质生产力是我国新时代推进经济高质量发展的必由之路,新质生产力内在地要求税收政策积极作出调整以适应其发展,对这一过程的把握需要从新质生产力的特征出发。新质生产力的创新性特征要求提高税收政策的适应性以及科学设计税收优惠政策,新质生产力的开放性特征要求强化国际税收征管以及加强国际合作应对数据流动带来的挑战,新质生产力的绿色性特征要求强化绿色税收制度的设计并在税收制度设计和实施中兼顾对传统产业的公平。(剩余9914字)