会计信息的供给、需求与均衡

——兼论会计准则的制度引领作用

打开文本图片集

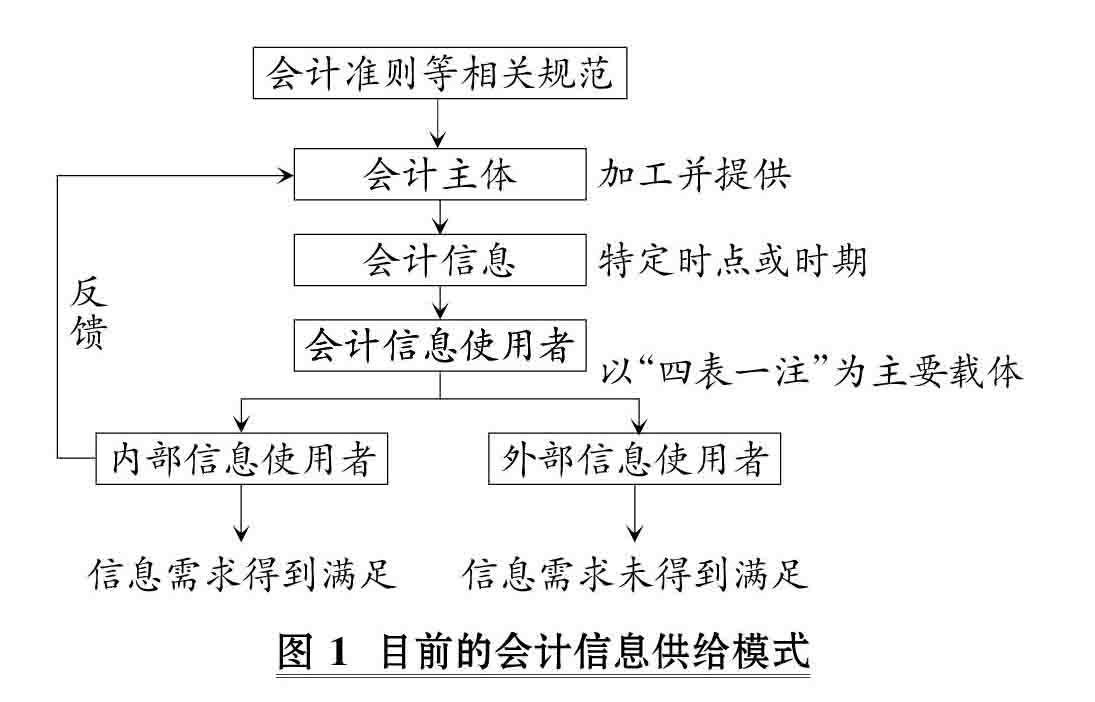

【摘要】随着经济活动日趋复杂,作为兼具信息系统与管理活动双重属性的会计日益成为各方关注的焦点。根据经济学一般原理,价格是市场调节的重要手段,而供求关系则是价格形成的主要机制。在会计信息市场,由于会计信息的特殊性,并未形成相应的信息价格,因此通过价格调节供求之间的平衡关系就无法实现。“有供求的地方就应该存在均衡”,基于此,从经济学的角度,遵循供求经济理论,初步尝试分析会计信息的供给、需求以及如何实现会计信息市场合理供给与有效需求之间的均衡,包括均衡应有的状态、均衡的实现路径等,同时,探讨会计准则在这一过程中可以发挥的制度引领作用。(剩余16032字)