利益相关者视角下的企业财务大数据治理

打开文本图片集

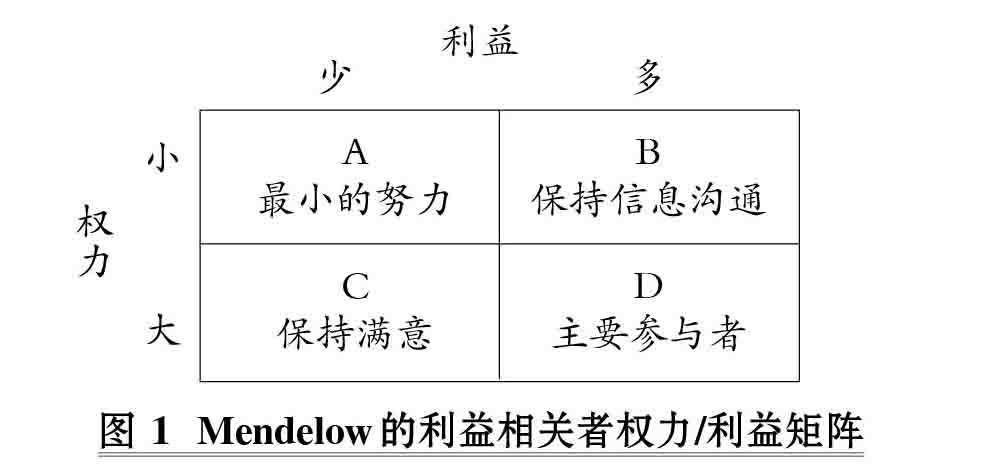

【摘要】数据是经济发展的新型生产要素, 更是智能财务发挥作用的基础。 随着企业数字化转型步伐的加快, 智能财务背景下企业财务数据由“小”变得无限“大”, 财务大数据需要在价值网内有条件地“多向”流动, 海量数据构成的大数据世界使得传统治理已然无效, 企业财务大数据治理问题变得相当突出。 在此背景下, 依据利益相关者理论, 从数据贡献和数据利益两个维度出发, 剖析企业财务大数据治理中利益相关者的利益关系, 并分析不同数据利益关系在企业财务大数据“建”“治”“用”中的地位与作用, 进而重点论述财务数据采集建设、数据价值开发、数据高效应用的数据治理基本路径, 在一定程度上理清企业财务大数据虚拟化、数据价值化和数据驱动经营三个方面的问题。(剩余15220字)