会计信息可比性、分析师跟踪与审计质量

打开文本图片集

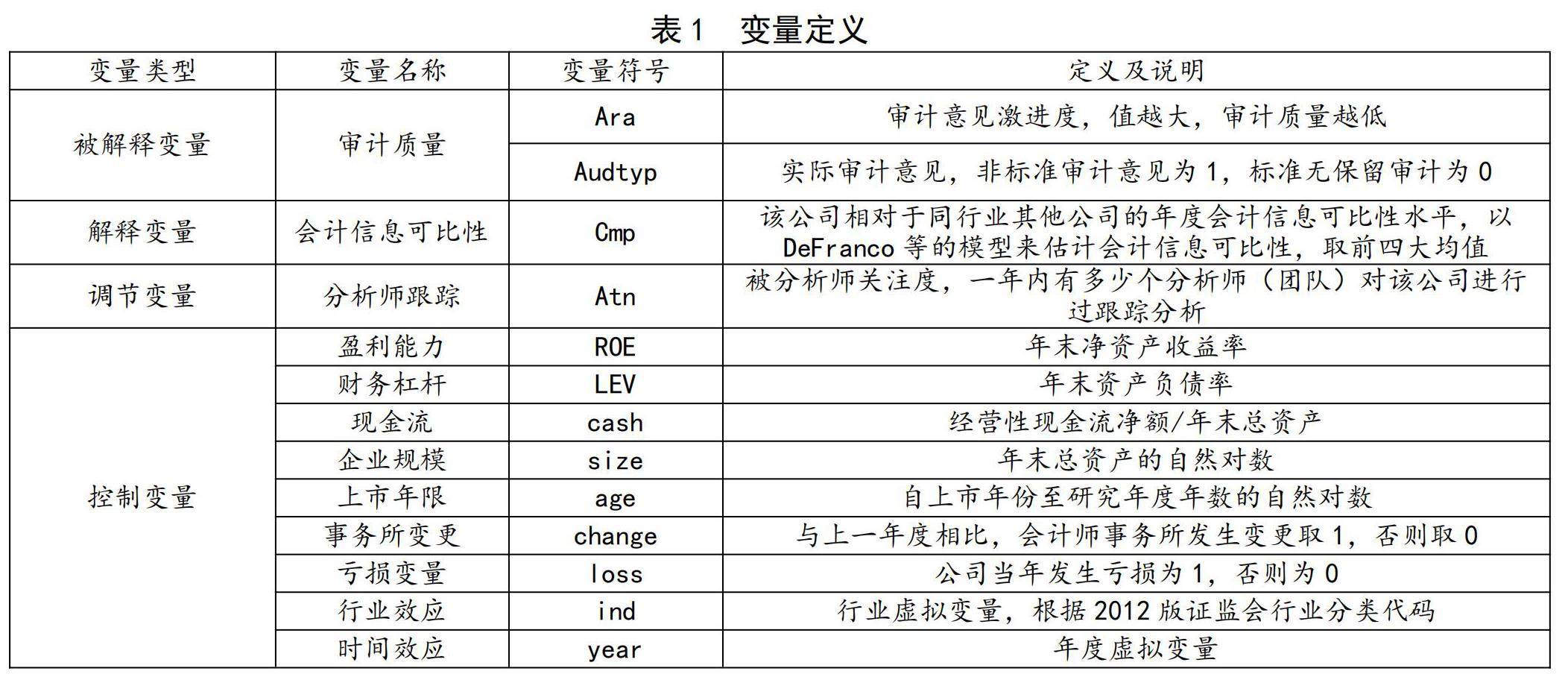

摘 要:选取2000年至2022年沪深两市上市的3122家A股上市公司作为研究样本,研究会计信息可比性对审计质量的影响,并进一步分析了分析师跟踪对会计信息可比性与审计质量之间关系的调节作用。在实证研究时,选择审计意见激进度和实际审计意见作为审计质量指标,运用logit模型进行回归分析。实证研究发现:会计信息可比性提高将显著提高审计质量,会计信息可比性与审计质量正相关;分析师跟踪负向调节会计信息可比性与审计质量的关系,弱化了会计信息可比性对审计质量的正向作用。(剩余8248字)