注册帐号丨忘记密码?

1.点击网站首页右上角的“充值”按钮可以为您的帐号充值

2.可选择不同档位的充值金额,充值后按篇按本计费

3.充值成功后即可购买网站上的任意文章或杂志的电子版

4.购买后文章、杂志可在个人中心的订阅/零买找到

5.登陆后可阅读免费专区的精彩内容

打开文本图片集

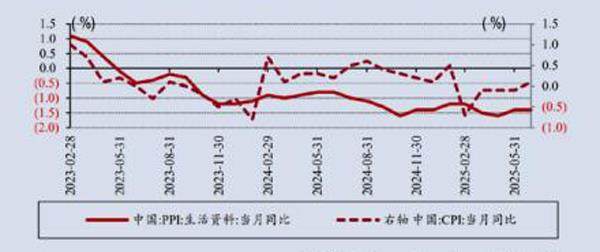

2025年上半年,中国CPI同比增速为-0.1%,仍处于同比负增长区间;年内物价延续低位,通胀数据同比增速延续负增长。“低通胀”主要受国内需求、海外输入性因素及“内卷式竞争”三方面因素影响。

“低通胀”对实际利率下行有所干扰。截至6月,中国十年期国债收益率当月均值为1.66%,较2024年9月下行44BP,国内名义利率中枢明显下降。(剩余440字)

登录龙源期刊网

购买文章

图说

文章价格:3.00元

当前余额:100.00

阅读

您目前是文章会员,阅读数共:0篇

剩余阅读数:0篇

阅读有效期:0001-1-1 0:00:00