数字经济背景下H公司“业票财税”一体化实施路径研究

打开文本图片集

【中图分类号】F275;F49 【文献标志码】A

【文章编号】1673-1069(2025)05-0185-03

1引言

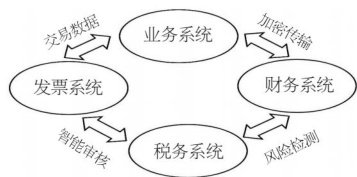

数字经济作为新一轮科技革命和产业变革的新型经济形态,正成为全球产业发展与变革的重要引擎。从理论层面看,“业票财税”一体化模式以数字化转型理论和业财融合理论为核心支撑:数字化转型理论强调通过数字技术重构企业业务流程与价值链条,实现数据驱动的决策升级;业财融合理论则要求打破业务与财务的壁垒,通过数据互通与流程协同提升企业资源配置效率。(剩余5540字)