新会计准则下以组合方式进行债务重组问题研究

打开文本图片集

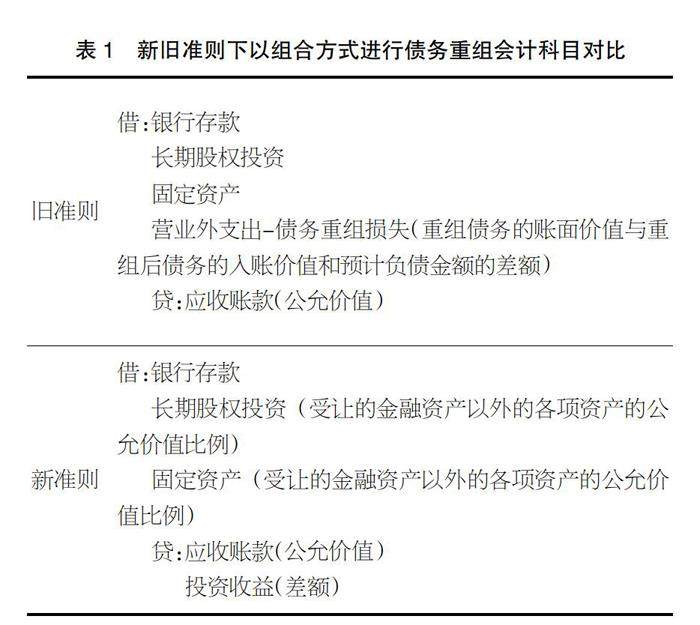

【摘 要】随着我国经济的快速发展,债务重组在企业中越来越成为一种常见的处理债权债务关系的方式,债务重组准则发挥着越来越重要的作用。论文主要以举例的形式分析以组合方式进行债务重组的情形,通过对案例的研究进一步发现债务重组不能反映出非金融资产的公允价值、债务重组不能说明债权人资产入账的公允价值、债务人使用预付账款清偿债务时如何进行会计处理、以组合方式进行债务重组时非金融资产的会计处理和非货币性资产交换如何界定等问题,并针对这些问题提出相关建议。(剩余5200字)