中国古代重大财政舞弊案件“向上反映”的路径经验

——基于对“朱熹弹劾唐仲友案”和“钱沣弹劾国泰案”弹劾奏章的分析

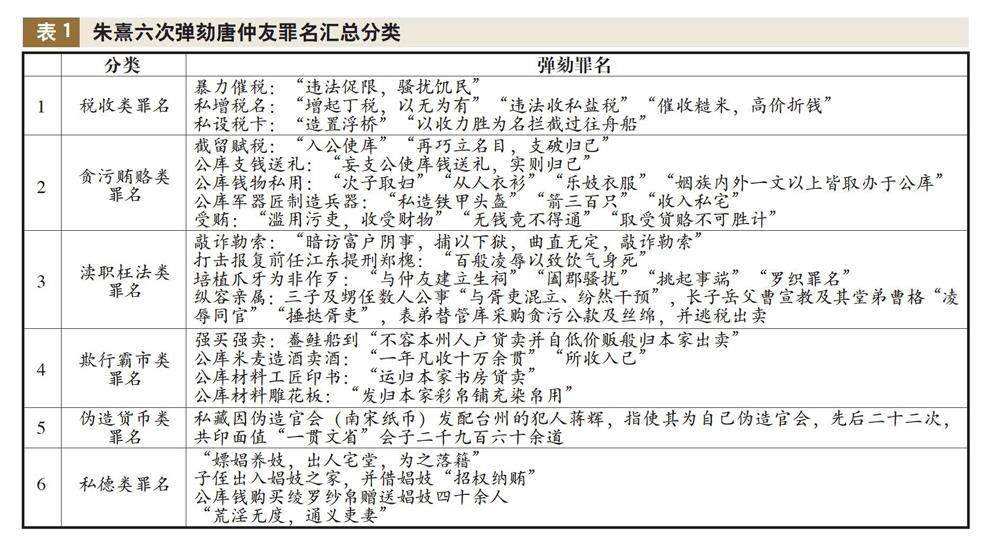

打开文本图片集

[编者按]习近平总书记在党的二十大报告中指出,“我们必须坚定历史自信、文化自信,坚持古为今用、推陈出新”。以史为鉴是中国共产党人解决问题的重要路径和方法。中国国家审计源远流长,以《中国审计史》界定古代审计活动的三项标准“以财政财务收支为监督检查的对象,以审查账目为基本手段,拥有相对独立于被审计对象的机构或人员”来看,在不同历史时期,御史、比部、勾检官、监司、科道官等多种职官都承担过审计职责,产生了丰富多彩的审计实践。(剩余7240字)