注册帐号丨忘记密码?

1.点击网站首页右上角的“充值”按钮可以为您的帐号充值

2.可选择不同档位的充值金额,充值后按篇按本计费

3.充值成功后即可购买网站上的任意文章或杂志的电子版

4.购买后文章、杂志可在个人中心的订阅/零买找到

5.登陆后可阅读免费专区的精彩内容

打开文本图片集

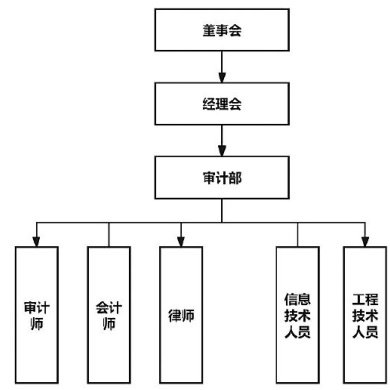

国有企业是国民经济发展的重要支柱,近年来,其规模不仅逐年提升,技术与产业升级更处于行业前沿,其内部规范化管理自然也是行业内的典型标准,需树立榜样、稳定发展。本文以为例,站在财务风险的视角下,探究国有企业内部审计优化策略,以期为提升国有企业内部管理效率、完善内部审计体系提供一定的指引。

风险导向下内部审计的意义

风险导向下内部审计是指内部审计人员在审计全过程中自始至终都要关注风险,以财务风险为审计工作的核心。(剩余3600字)

登录龙源期刊网

购买文章

风险导向下国有企业内部审计优化研究

文章价格:4.00元

当前余额:100.00

阅读

您目前是文章会员,阅读数共:0篇

剩余阅读数:0篇

阅读有效期:0001-1-1 0:00:00