资本市场系统性风险的监测与度量

——基于金融压力指数的视角

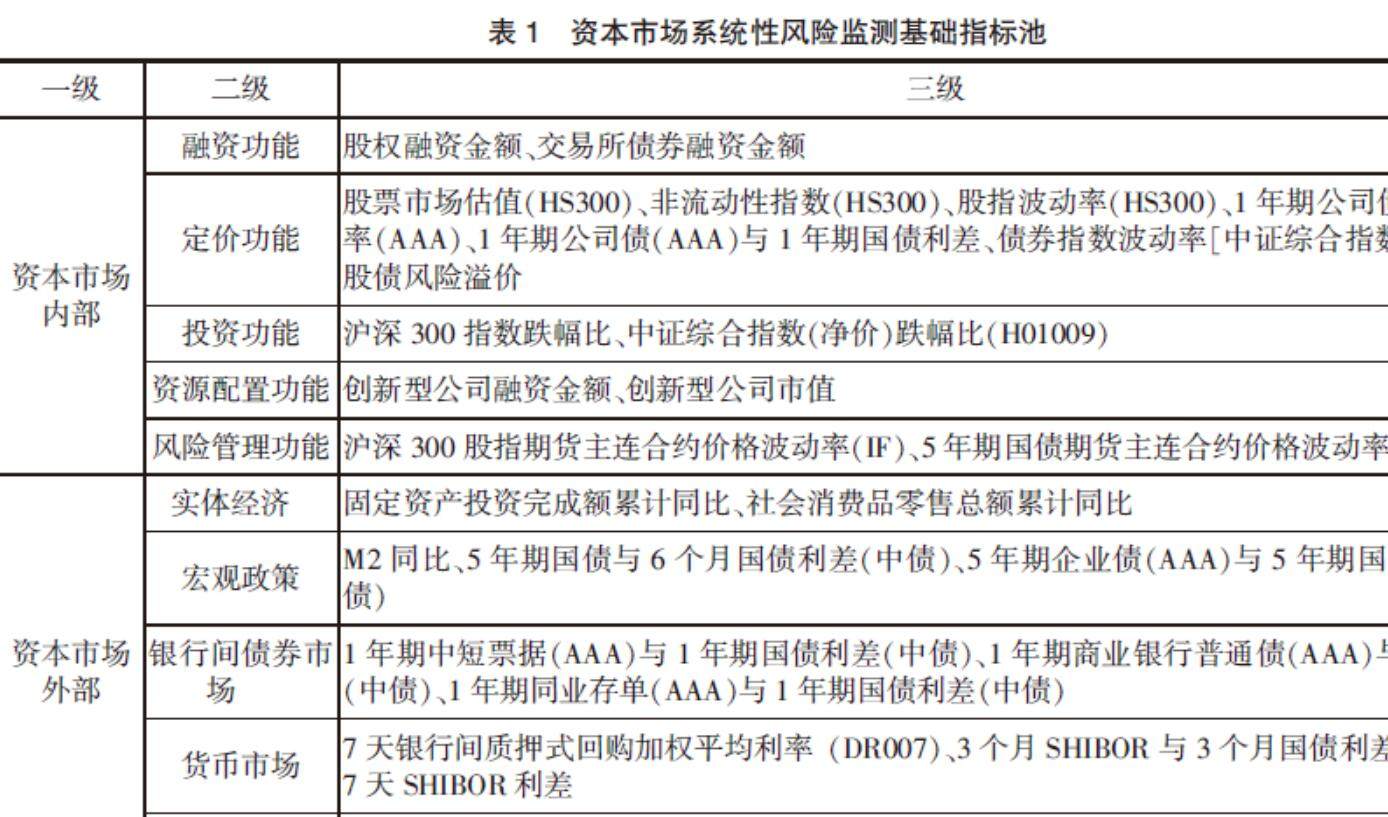

打开文本图片集

摘要:在全面学习境内外机构编制金融压力指数监测系统性风险的基础上,梳理中国资本市场高风险时期列表,并通过ROC检验来筛选对高风险时期敏感的基础指标,构建了更好地反映中国资本市场风险特征的金融压力指数。本研究构建的资本市场金融压力指数能够匹配从资本市场角度监测系统性风险这一应用场景,并且该指数在2015年6—8月股市异常波动时期、2016年1月熔断机制导致短期流动性枯竭时期、2019年中美贸易摩擦加剧时期及2020年2月新冠疫情冲击资本市场时期均突破预警线,具有较好的实证效果。(剩余9929字)