审计监督协同机制:涵义与构建

打开文本图片集

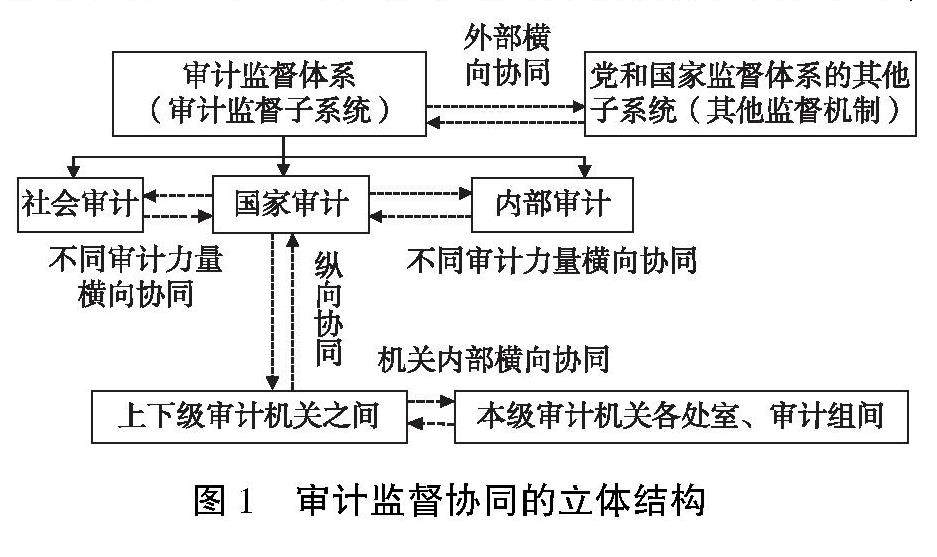

[摘 要] 要更好地发挥审计的治理作用,必须从系统的观点来认识审计在党和国家监督体系中的地位以及审计内部不同主体之间的关系,并从横向和纵向两个方面实现多维度协同:在横向,审计要与人大监督、党内监督等监督力量协同,从而形成监督合力。在审计监督内部,国家审计要与内部审计、注册会计师形成协同,以充分挖掘审计资源、提高审计效率和效果,并形成三类审计相互促进的局面;国家审计机关内部不同部门、不同项目组之间要相互协同,以实现审计资源的统筹,提高审计效率、减少重复审计。(剩余24313字)