财务报告的共通性:术语·由来·绸缪

打开文本图片集

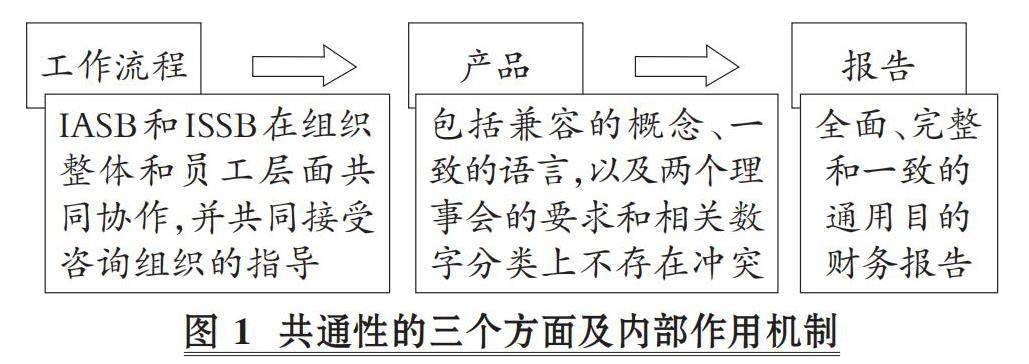

【摘要】随着国际可持续准则理事会(ISSB)的成立以及其第1号和第2号国际可持续披露准则(IFRS S1和IFRS S2)的颁布, 财务报告的共通性正式被国际财务报告准则(IFRS)基金会提上议程, 共通性将成为未来财务报告的重要指导思想之一。本文通过梳理共通性在财务报告中包括工作流程、 产品与报告三个方面在内的特定内涵、 与整合报告息息相关的历史由来以及未来在财务报告中的可能应用, 并结合ISSB的成立过程与目前已存在的国际主流可持续标准, 指出共通性将成为会计准则制定的一种新趋势, 有利于降低财务报告的编报成本及使用成本, 并帮助非财务信息披露走向标准化。(剩余11912字)