环境审计研究回顾与展望:基于政企比较框架

打开文本图片集

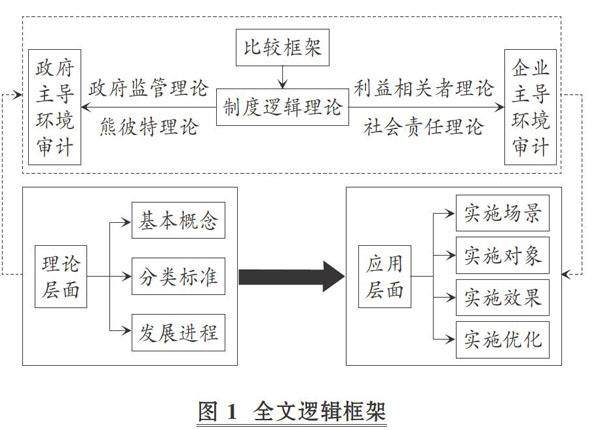

【摘要】环境审计作为一种环境系统治理工具, 旨在发挥环境保护的功效。政府与企业两类主体在制度逻辑上存在的明显差异, 导致环境审计研究过程中区分主导主体十分必要, 现有研究亦意识到这一点。鉴于此, 本文融合文献评述与理论分析方法, 在梳理环境审计基本概念、 分类标准、 发展进程等理论层面研究的基础上, 重点汇总近十年权威期刊所发表的环境审计领域文献, 并基于制度逻辑理论区分环境审计的主导主体, 搭建比较分析框架, 进一步围绕学术界重点关注的环境审计实施场景、 实施对象、 实施效果、 实施优化等四方面的现有成果进行评述。(剩余18443字)