论数据资产的确认及计量

打开文本图片集

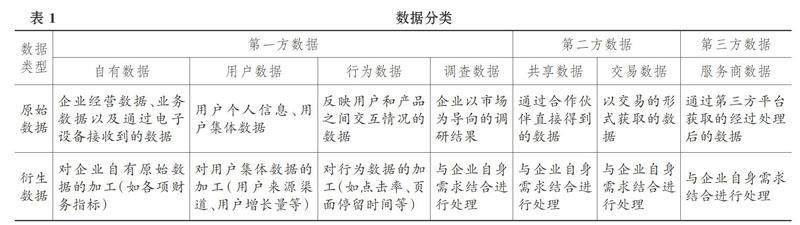

【摘要】数据作为新型生产要素, 是数字经济和人工智能发展的基础, 数据资产确权和核算是数据流转和数字经济发展的关键。本文研究发现数据具有可复制性、 依附性、 可集成性和价值波动性等特征。数据资产是企业合法持有、 拥有权利, 并具有开发能力的数据, 会计确认的关键是成本或价值能否可靠计量。数据资产应当分场景进行核算: 在内部管理和外部经营场景, 单设数据资产, 以成本计量, 不进行折旧或摊销, 必要时计提减值准备; 在商品服务场景, 数据资源作为存货核算, 初始确认整体成本, 根据数据流转的是所有权还是使用权采用不同方法核算。(剩余15089字)