论碳审计客体

打开文本图片集

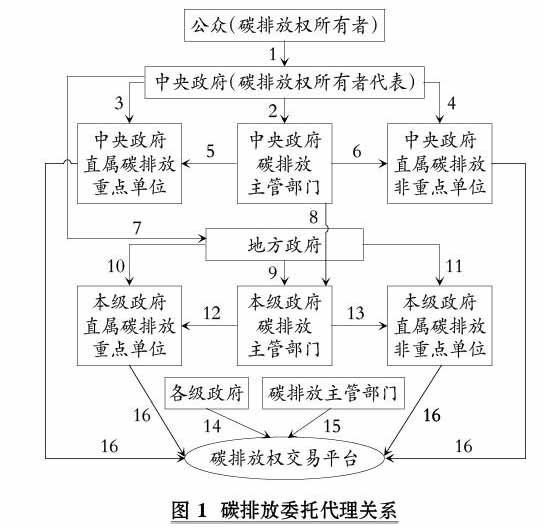

【摘要】以经典审计理论为基础, 提出一个碳审计客体的理论框架。 碳排放权是一种具有稀缺性的资源, 以此为基础, 形成了资源类碳排放委托代理关系、合约类碳排放委托代理关系和监管类碳排放委托代理关系。 资源类碳排放委托代理关系中的代理人是碳排放经管责任的承担者, 同时也是碳审计客体, 主要包括各级政府及其主要领导、各级政府的碳排放主管部门及其主要领导、各级各类碳排放单位及其主要领导、各级碳排放权交易平台及其主要领导、政府部门及碳排放单位的内部机构及其主要领导。(剩余6200字)