中国企业反舞弊画像

——基于舞弊三角理论的分析

打开文本图片集

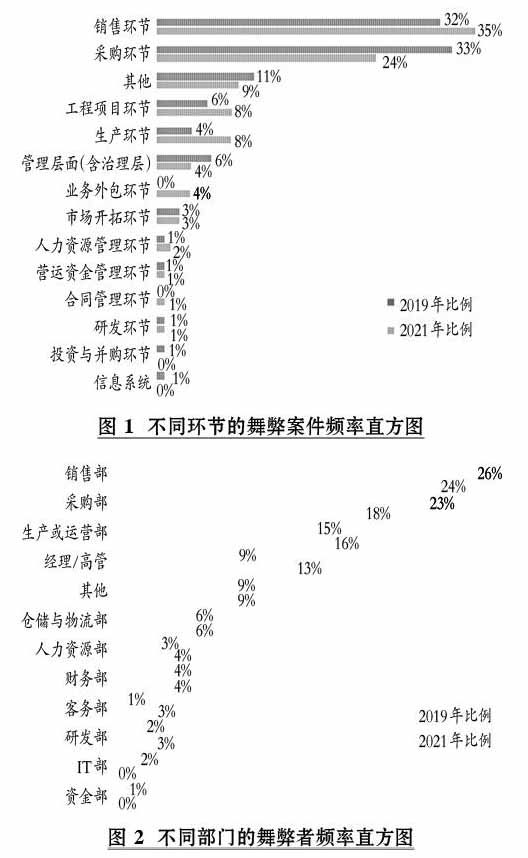

【摘要】舞弊是企业内部治理的顽疾, 正日益成为全球性的焦点问题。 利用2021年“企业反舞弊联盟”的问卷调查数据, 基于舞弊三角理论, 分析中国企业反舞弊现状及其成因。 研究显示: 企业反舞弊形势仍然严峻; 舞弊案件主要发生在销售与采购环节; 舞弊者中29岁左右的人占比最大; 女性舞弊者远远低于男性, 但有上升趋势; 高层舞弊者人数不多, 但造成的损失重大; 大部分舞弊者事前与顾客或供应商的关系异常; 舞弊损失金额与舞弊行为持续时间正相关; 内部举报是舞弊发现的第一渠道; 审计新技术的应用有助于更早发现舞弊; 最重要的舞弊证据是会计数据; 解雇是企业惩罚舞弊者的最常见手段; 不能将舞弊者法办的主要原因是缺乏足够的证据。(剩余14688字)