套期会计研究

——以A风险管理公司为例

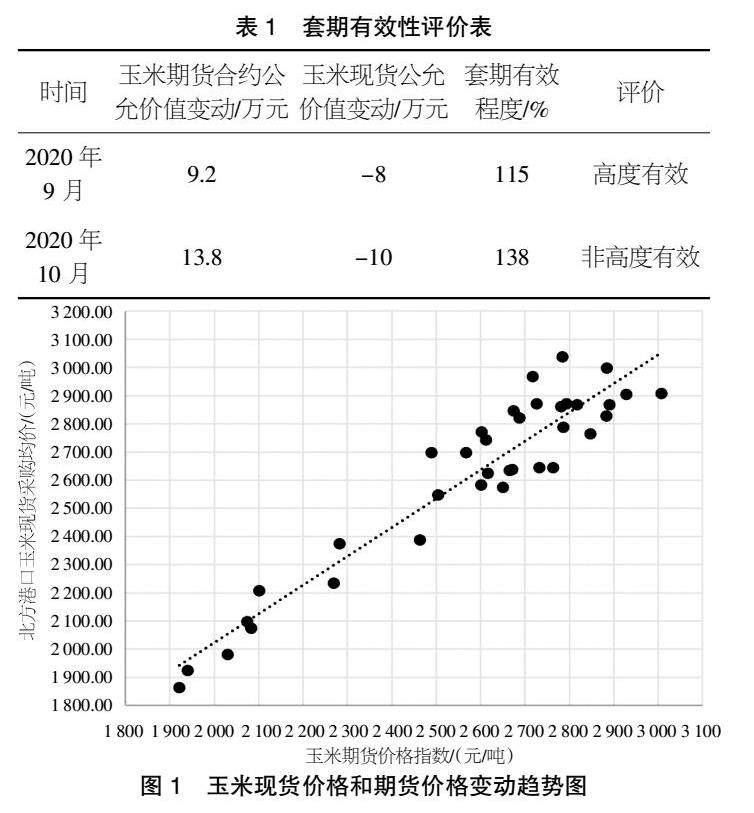

打开文本图片集

【摘 要】近年来,风险管理公司基差贸易业务快速发展,规模越来越大,但传统核算方式无法全面反映企业风险管理活动的成果。论文以A风险管理公司开展的基差贸易为例,全面展示套期会计核算的整个过程,提出问题解决对策,为风险管理公司应用套期会计提供借鉴。

【关键词】风险管理公司;基差贸易;套期会计

【中图分类号】F752.6;F740.45 【文献标志码】A 【文章编号】1673-1069(2023)08-0170-03

1 引言

自2013年起,经中国证监会批准、在中国期货业协会监管下,允许期货公司设立风险管理子公司,旨在通过运用期货、期权等金融工具,为实体企业尤其是中小企业提供风险管理解决方案。(剩余4520字)