业财合一视域下人工智能审计的伦理困境与责任边界研究

——以B企业与德勤合作构建智能内部控制审计系统为例

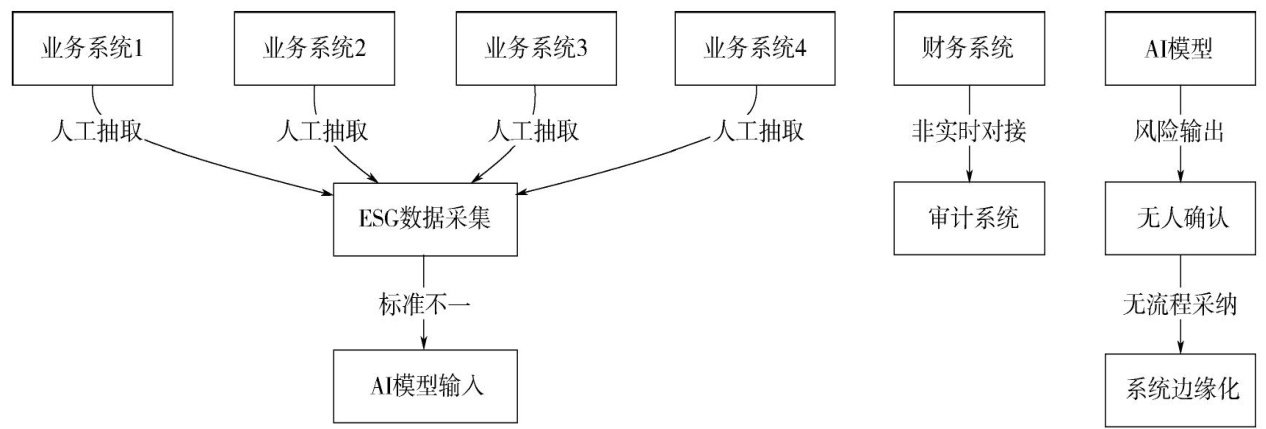

打开文本图片集

0 引言

随着人工智能(AI)技术不断向财务审计领域渗透[1],从数据异常识别、自动化报表生成到自然语言驱动的合规审查,智能审计已经从审计计划阶段拓展至审计整改阶段,融人审计工作全流程[2]。全球四大会计师事务所普遍部署AI审计平台,推动智能审计在ESG绩效评估、税务筹划、舞弊监控等领域落地,标志着审计职业进入了“人机共治”的新阶段,

但技术跃升之下,伦理风险与责任错位问题也在加剧。(剩余15618字)