注册帐号丨忘记密码?

1.点击网站首页右上角的“充值”按钮可以为您的帐号充值

2.可选择不同档位的充值金额,充值后按篇按本计费

3.充值成功后即可购买网站上的任意文章或杂志的电子版

4.购买后文章、杂志可在个人中心的订阅/零买找到

5.登陆后可阅读免费专区的精彩内容

打开文本图片集

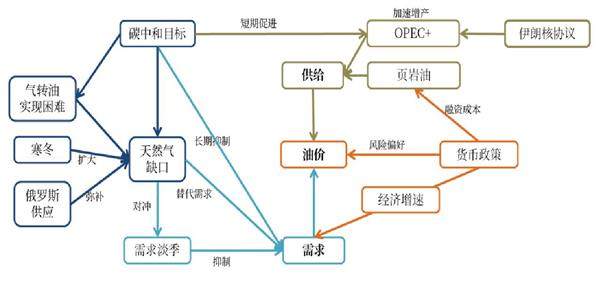

一、结论与概况

回顾上半年的春季报告,我们预期在流动性宽松的推动下,资产价格获得支撑,复苏继续推动原油及燃料需求增长,基本面维持紧平衡状态,驱动油价继续震荡修复。在年中油价达到最高点之后,下半年供给增长和需求收缩将给油价带来下行压力。

远期来看我们认为油价涨势放缓的逻辑增强,以美联储为首的央行收紧拐点确认,需求复苏增速下滑,而OPEC+和美国也会进一步推升供给来控制油价。(剩余2895字)

登录龙源期刊网

购买文章

原油:短强长弱,供给主导

文章价格:4.00元

当前余额:100.00

阅读

您目前是文章会员,阅读数共:0篇

剩余阅读数:0篇

阅读有效期:0001-1-1 0:00:00