基于风险防控视角的国有企业预算管理体系构建研究

打开文本图片集

立足复杂变迁的市场生态,国有企业预算机制遭遇多维考验,风险防控导向的预算框架构建日趋必要,解析其核心功能,发掘该体系在国有主体财务规划中的实施价值。

一、预算管理与风险防控的理论基础

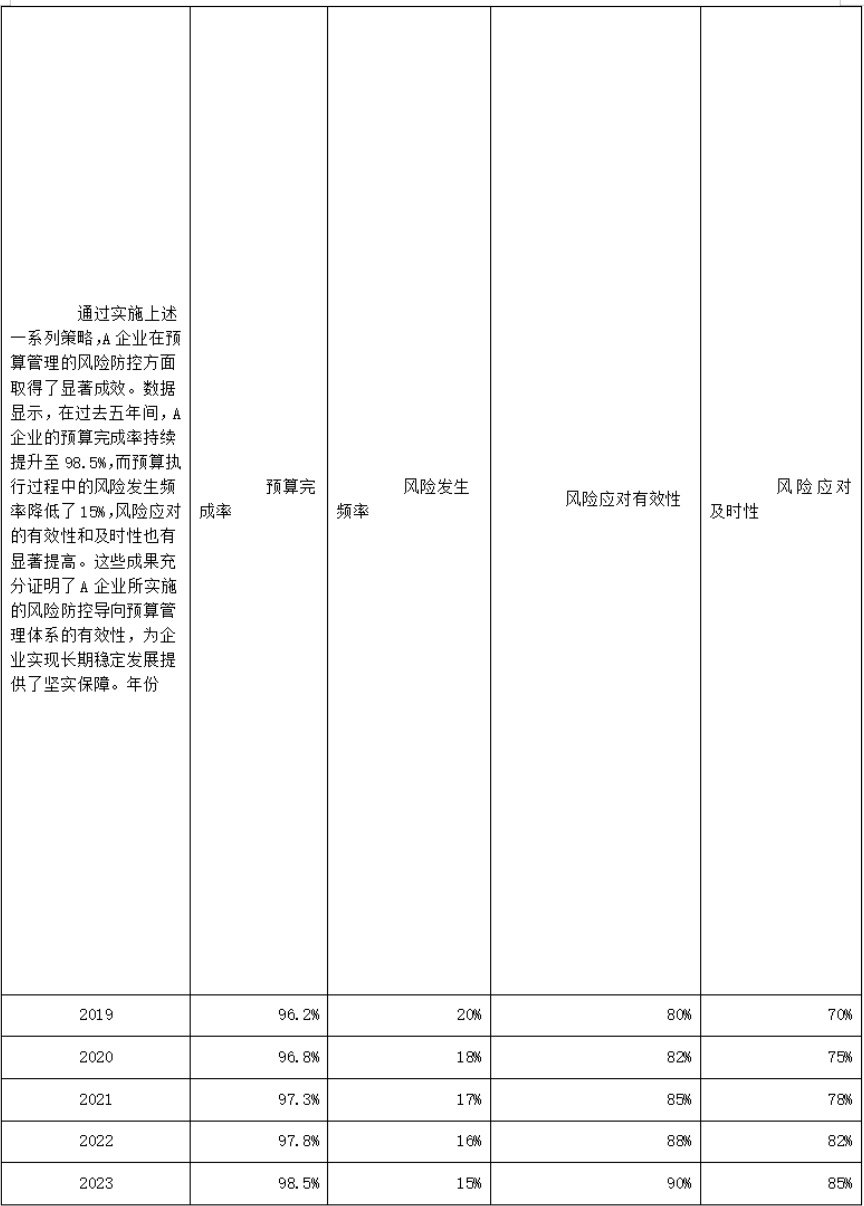

1.预算管理的理论和实践意义 预算管理构成企业运行的关键机制,整合协调各类资源进行系统分析,覆盖运营活动同筹资项目,依照规范流程开展预算编制、执行控制及审查评估,支撑战略规划同目标达成,该机制需明确界定经营目标并制定预算方案,执行过程加强成本约束,动态监控执行状态实施必要调整,最终完成效果评估提供决策支持。(剩余3309字)