中债新金融工具会计准则解决方案解析

——以债券为例

打开文本图片集

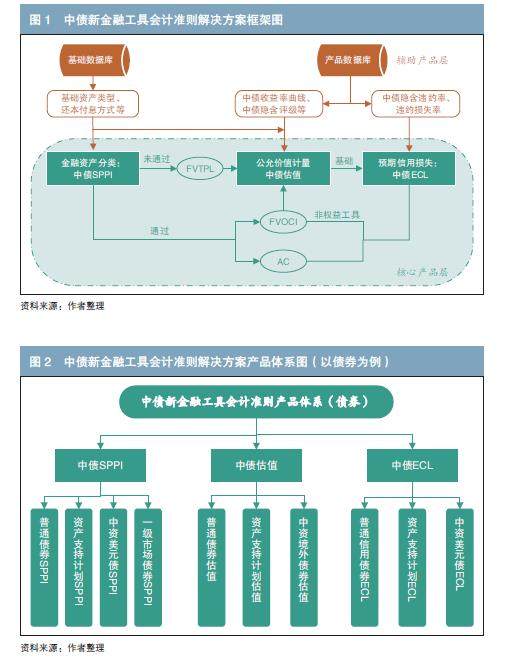

摘要:为进一步推动落实新金融工具会计准则和资管新规的相关要求,中债估值中心推出了由中债SPPI、中债估值和中债ECL共同组成的中债新金融工具会计准则解决方案。本文以债券为例,对中债新金融工具会计准则解决方案的提出背景、主要内容等进行了解析,并对进一步推动该方案的应用提出相关建议。

关键词:新金融工具会计准则 中债SPPI 中债估值 中债ECL

引言

国际会计准则委员会(IASB)于2014年7月正式发布《国际财务报告准则第9号——金融工具》(以下简称“IFRS9”),由此拉开全球范围内金融工具会计准则改革的序幕。(剩余5010字)