PPP项目合同社会资本方基于混合模式的会计核算研究

打开文本图片集

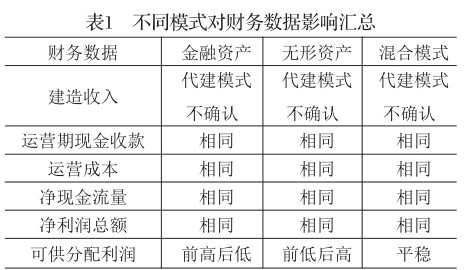

随着政府与社会资本合作(PPP)项目实施推进,政府方与社会资本方关于项目的运作模式呈现出多元化,目前首批试点项目及“十四五”期间PPP浪潮下的大型基础设施建设运营类项目,也迎来了建设转运营的关键时期。《企业会计准则解释第14号》的出台,进一步规范了社会资本方对于PPP项目合同的会计核算处理。

《企业会计准则解释第14号》规定,适用于本解释公告的PPP项目合同须满足“双特征”:社会资本方代表政府方提供公共服务,并且就其服务获得补偿。(剩余3848字)