会计何以适应并促进新质生产力

——基于会计演进史的研究

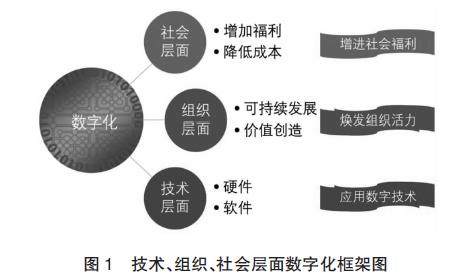

打开文本图片集

【摘 要】 会计演进的历史显示,在不同时代,会计总能结合先进的技术推陈出新,通过自我变革适应新生产力的记录、核算、报告、管理等需求,并进一步推进新生产力的发展。在当前迅速发展的数字经济时代,发展新质生产力是推动高质量发展的内在要求和重要着力点,文章以莱顿·克里斯坦森的待解决任务(JTBD)理论为指导,创新性地构建以会计为核心的数字化系统与新质生产力双循环框架,阐述以会计为核心的数字化系统如何通过数据要素高效地进行经济管控,为新质生产力的形成和发展提供重要支撑,并以高质量的价格信号传导机制加速各因素向新质生产力聚集。(剩余12952字)