跨境审计师个人信息流动:国际协议与规制启示

打开文本图片集

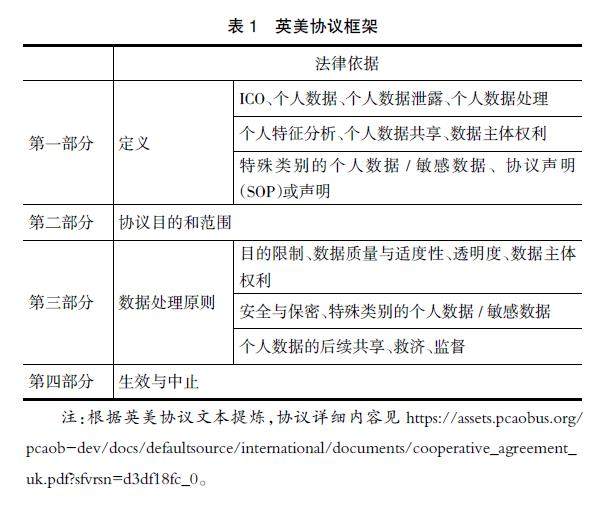

【摘 要】 文章深入解读英国财务报告委员会与美国审计监管机构签署的《特定个人数据转移协议》,并结合我国配套法律框架提出规制启示。核心内容涉及主体范畴与法律界定、数据处理原则、监督与争议解决机制以及协议效力动态调整等要素;条款特点包括法律依据的明确性与自主性、数据处理的严格性与明确性、争议解决与监督机制的层次性以及跨境数据流动的灵活性与平衡性等方面;规范目的涉及规则衔接与主权让渡、权利保障程序与实质性救济、动态监督与技术治理等内容;规制启示包括数据主权与跨境监管的平衡、权利保障与合规体系的升级、技术治理与制度创新的融合以及国际合作与规则话语权的重构等方面。(剩余18305字)