“中外中”架构下企业分红的税务考量

打开文本图片集

【摘要】随着国内外税收监管要求的趋严趋细,“中外中”架构的跨国企业需统筹考虑税务架构的运营成本和风险管理,通过享受税收协定待遇和认定中国税收居民企业等方式,合理优化股息分红的税负水平。同时做好后续合规管理,在加强税务风险防控的同时,实现税务管理的规范高效。

【关键词】税务架构;股息分红;税收协定待遇

【中图分类号】F812.42;F276.1;F275.4

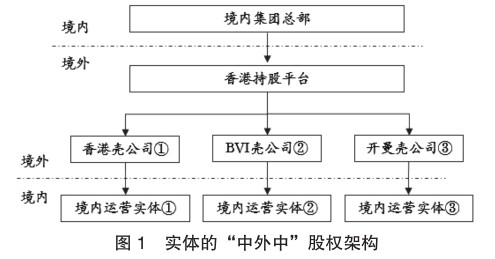

一、“中外中”架构的形成原因

二十一世纪初期,为充分运用香港资本市场的融资功能和外商投资企业的优惠政策,加快国有企业“走出去”的步伐,不少大型国有企业集团将主要资产划转至境外持股平台,形成了境内集团总部通过香港、BVI和开曼等境外公司,持有境内运营实体的 “中外中”股权架构。(剩余5326字)