减税冲击、土地调控与城投债定价

打开文本图片集

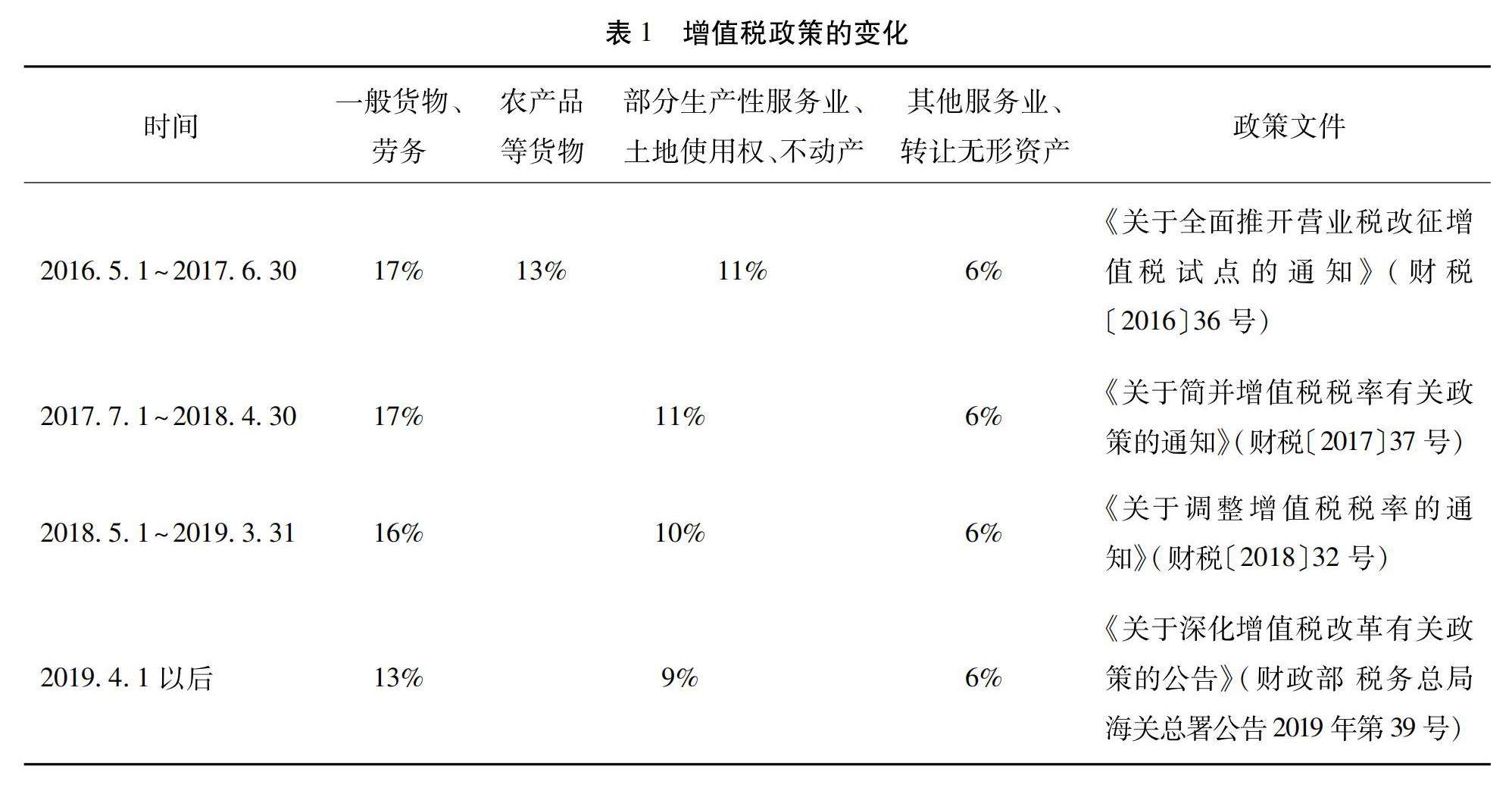

摘 要:减税冲击会加大地方财政压力,而地方政府隐性担保能力的下降会导致城投债发行利差上升;然而,城投债是地方经济建设的重要融资手段,地方政府有动机采取增信措施来抵消减税冲击的影响,甚至促使城投债利差下降。基于2017—2019年的三次增值税税率下调实践,通过产业结构、减税点数和政策时间构造地级市层面的减税冲击变量,分析发现:减税冲击会扩大地方政府的财政收支缺口,但地方政府会采取土地调控措施来为城投公司提供增信,导致城投债的发行利差不升反降;具体而言,面对减税冲击,地方政府并没有调整土地出让结构、提高工业用地和住宅用地出让价格,而是通过向城投公司注入土地资产、提高商服用地出让价格的路径来提升城投公司的融资能力、抵押价值和信用水平,这也反映出地方政府“以地谋发展”的运作方式已由土地财政转向土地金融。(剩余19140字)