软件企业研发费用会计处理:问题与对策

打开文本图片集

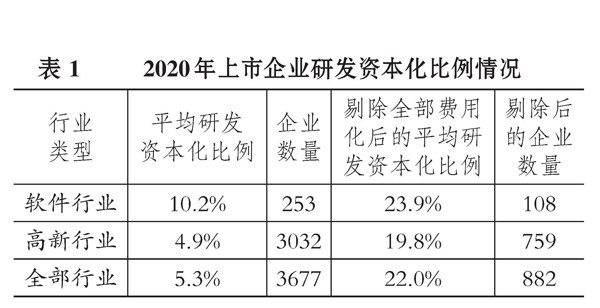

【摘要】本文通过整理2020年253家A股上市软件企业的年报数据发现, 软件业会计处理呈现出研发支出资本化比例较低、摊销年限差异较大、信息披露有效性不足等问题, 并从政策制度和信息披露外部监管两个方面研究软件企业研发费用会计处理问题的成因: 在政策制度方面, 包括企业会计准则相关规定、高新技术企业资质认定条件以及研发费用加计扣除等对研发费用会计处理的影响; 在信息披露外部监管方面, 包括证券交易所的重点问询问题对研发费用会计处理的影响。(剩余8907字)