论军队审计目标

打开文本图片集

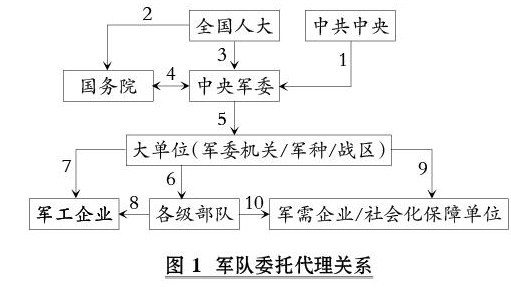

【摘要】本文以经典审计理论为基础, 提出一个关于军队审计目标的理论框架。 军队资源类委托代理关系中的委托人和代理人希望通过审计得到的结果称为审计终极目标, 审计机构希望通过审计得到的结果称为审计直接目标, 审计直接目标要服务于审计终极目标。 具体而言, 军队资源类委托代理关系中的委托人希望通过审计来抑制代理人在真实性、合法性、效益性和健全性方面的代理问题和次优问题, 代理人希望通过审计来揭示其在真实性、合法性、效益性和健全性方面的次优问题, 或者传递不存在上述四方面问题的信号; 实施军队审计的审计机构, 必须寻找审计客体在真实性、合法性、效益性和健全性方面所存在的问题。(剩余10770字)