钢铁行业碳会计信息披露质量的组态分析与路径选择

打开文本图片集

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2025)09-0075-6

一、引言

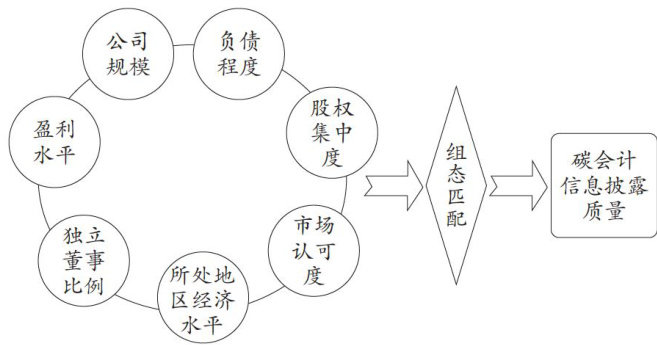

在“双碳”背景下,碳会计信息披露作为碳会计的延伸和细分引起了国内外学者的广泛关注,成为会计领域的研究热点。现有对碳会计信息披露的研究多集中于制度研究、质量评价、影响因素等方面。

在碳会计信息披露的制度研究方面,国际上已有二十几个国家为应对气候变化颁布了相关法律法规,部分国家也建立了碳排放强制核算与报告体系(田丹宇和徐婷,2020)。(剩余10439字)