新时代国有企业治理内部审计赋能对策

—— 基于价值创造和价值保护原则

打开文本图片集

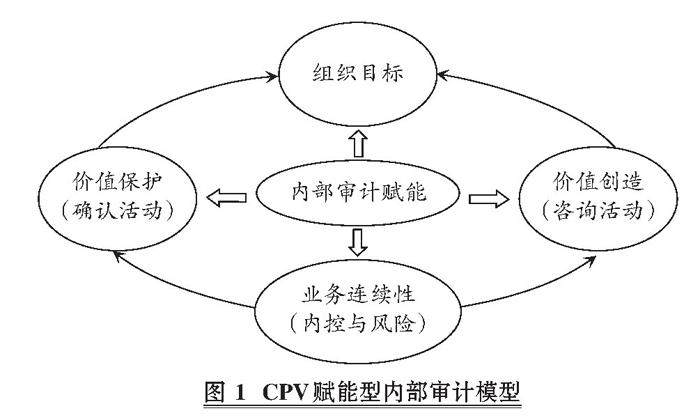

【摘要】新时代环境下, 国家改革审计管理体制, 内部审计成为治理体系和治理能力现代化的重要组成部分。本文基于2020年国际内部审计师协会风险管理新“三线模型”提出的价值创造和价值保护原则, 梳理现有文献和企业内部审计工作实践, 分析内部审计、 公司治理、 组织目标及组织价值之间的关系, 从业务连续性、 价值保护、 价值创造和组织目标四个维度, 构建CPV(Creating and Protecting Value)赋能型内部审计模型, 匹配内部审计实践活动, 确定赋能路径, 即“一个生态圈+六大过程+数字化支撑”。(剩余15368字)