股东权益连续视角下集团内股权无偿划转的企业所得税处理方式

打开文本图片集

中图分类号:F812.42;F275

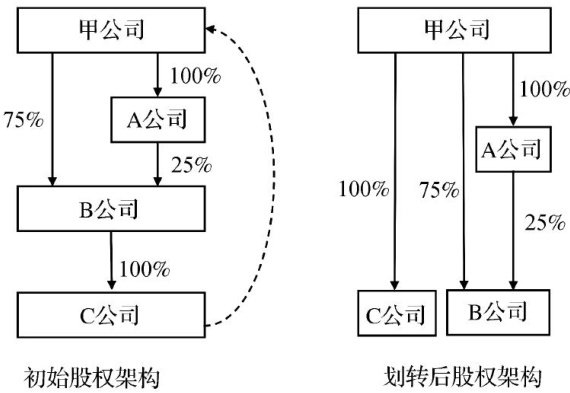

无偿划转是国有资产管理领域专属名词,主要发生于政府与国有企业之间、国有企业与国有企业之间。随着混合所有制企业数量的日益增长,资产(股权)无偿划转逐渐成为企业集团内部、同一投资主体间整合企业资源、优化股权架构的重要重组方式。为引导企业正确适用兼并重组税收政策,2024年7月,中华人民共和国财政部会同国家税务总局等部门编写并发布了《企业兼并重组主要税收优惠政策指引》,梳理了现行的企业兼并重组税收优惠政策和税收征管文件。(剩余4222字)