新证券法对会计师事务所审计质量的影响

——以毕马威为例

打开文本图片集

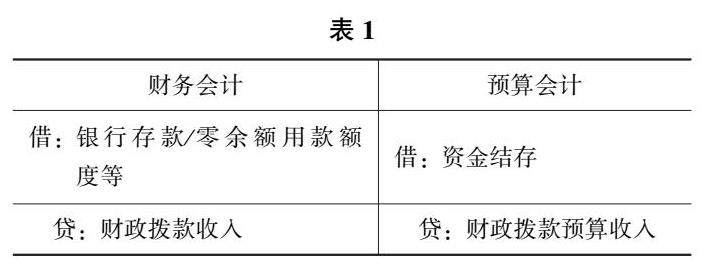

摘要:《政府会计准则制度解释第3号》对使用政府债券单位的会计处理进行了明确规定,但对于需要偿还的政府债券,规定显然与经济事项不符。本文结合实际,指出现行政府债券的会计处理存在的问题,并基于权责发生制的核算基础下,提出了政府债券会计处理建议。

关键词:政府会计准则;政府债券资金;财政拨款收入;负债

2020年10月20日,财政部发布《关于印发<政府会计准则制度解释第3号>的通知》(财会〔2020〕15号,以下简称3号解释),对使用政府债券单位的会计处理进行了明确规定。(剩余3322字)