信息披露监管模式变更对审计质量的影响

打开文本图片集

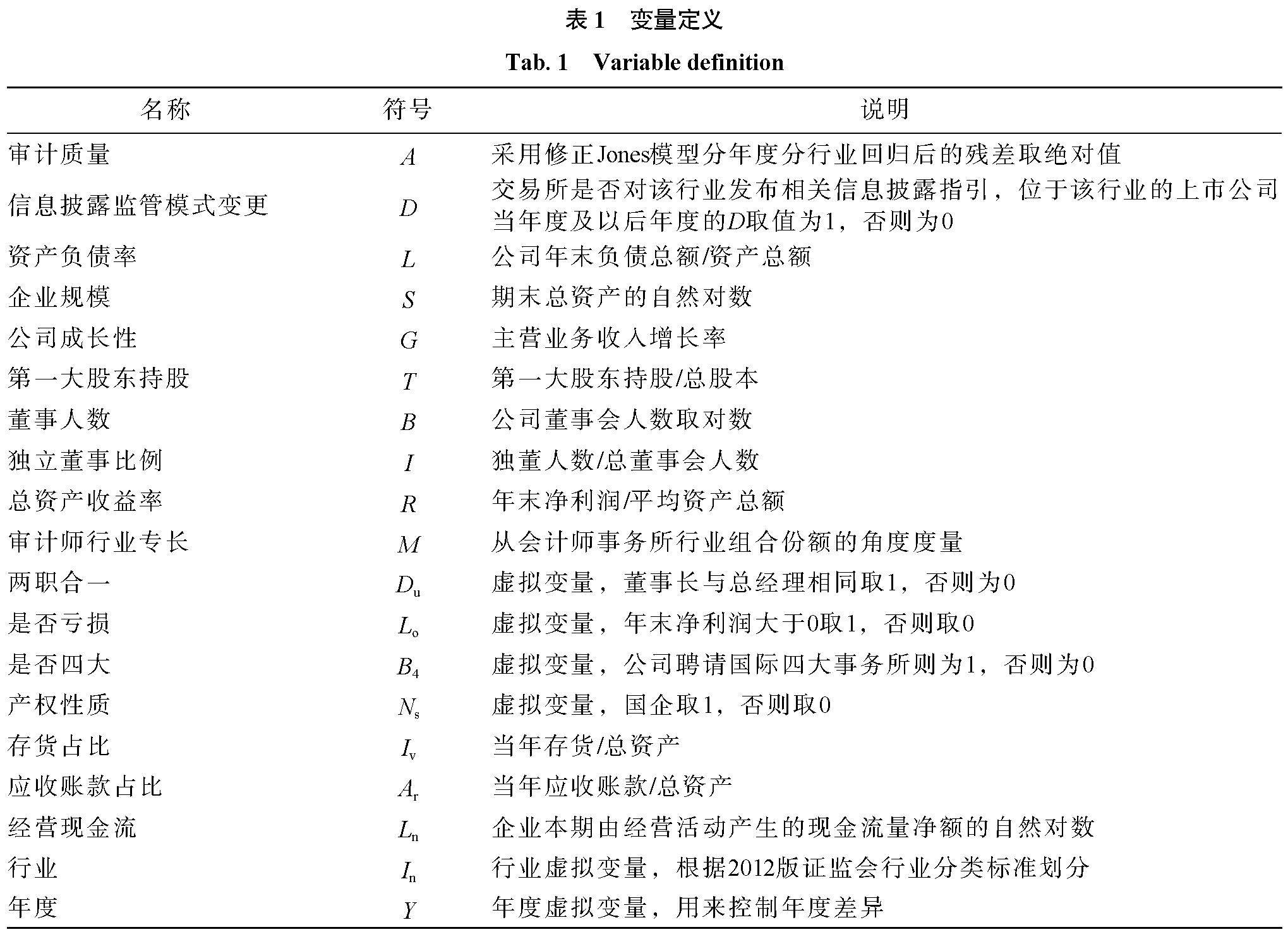

摘要:以2010—2019年沪深A股上市公司为样本,研究信息披露监管模式变更对审计质量的影响及作用路径,进一步考察审计师行业专长、重点行业监管在信息披露监管模式变更对审计质量的影响中是否有显著差异。研究发现:在信息披露监管模式变更后,审计质量得到明显提升;会计信息可比性和会计信息稳健性的改善是信息披露监管模式变更促进审计质量提高的2条重要路径;审计师行业专长促进了信息披露监管模式变更对审计质量提升作用的发挥;在重点监管行业中,信息披露监管模式变更对审计质量的正向影响更显著。(剩余12757字)