复杂交易的商业实质判断与会计处理

——以海航投资一揽子交易安排为例

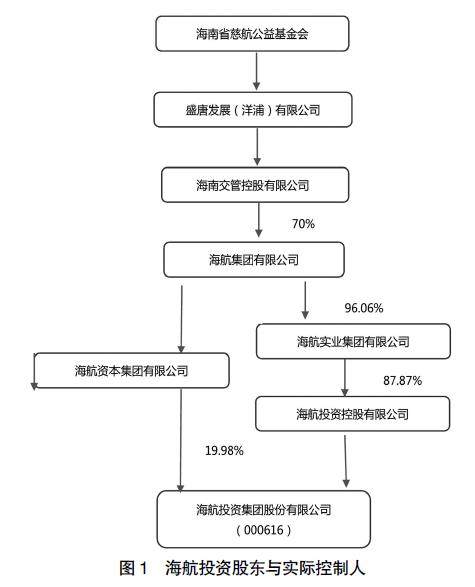

打开文本图片集

【摘 要】 文章以海航投资及其子公司天津亿城与百年人寿之间的一系列交易安排为研究对象,分析了在复杂交易结构中,如何识别不同交易之间的关系,判断交易的商业实质,从而确定适用的会计准则进行恰当的会计处理以反映交易的商业实质。分析表明,2020年海航投资将不动产交易视为日常销售,并确认营业收入的做法不符合该笔交易的商业实质,而是应该与当年的股份回购视为一揽子交易,适用债务重组会计准则,确认为其他收益。(剩余11303字)